国が認めた借金の救済制度とは?利用するとどうなるかを徹底解説

最近、ネット広告や動画サービスなどで「国が認めた借金の救済制度」という文言を目にする機会が増えました。

借金の救済制度とは、具体的にどのような内容を指しているのでしょうか?

また、本当に国が認めているのでしょうか?

信頼しても大丈夫なのか不安に思ったり、制度を利用した場合に借金がどうなるのか気になったりする人もいるでしょう。

ネットで見る「国が認めた借金救済制度」とは、いったい何のことなのかを解説します。

ネットでよく見る「借金の救済制度」とは

近年、「借金の救済制度」「借金の救済措置」「借金返済制度」などのネット広告をよく目にしますが、表現は違っても全て債務整理のことです。

また「過払い金請求」についても借金の救済制度に含めていることがあります。

借金問題を解決するための新しい制度かと思う人も中にはいるかもしれませんが、実際には以前からある手続きです。

「国が認めた借金救済制度」の意味

ネット上では、「国が認めた借金救済制度」という言葉を使用している広告も増えています。

国が認めた、というとすごい制度のように思うかもしれませんが、実際には宣伝文句でしかありません。

個人再生や自己破産などの裁判所を通じて行う手続きであれば、国に認められているといえなくもありません。

一方、任意整理の場合は裁判所と関係なく債権者と直接交渉する手続きなので、国で認められたとは言い難いのですが、実際には任意整理もひとまとめにされています。

国が認めている手続きなら安心、と思うかもしれませんが、実際には国とは特に関係のない任意整理も含まれている点に留意しましょう。

国が認めたというのは単なるキャッチコピーであり、あまり意味があるものではないのでお気を付けください。

借金の救済制度は怪しいのか?

借金の救済制度といわれているのは、実際には債務整理の手続のことを指しているため、決して怪しい方法ではありません。

債務整理を適切に行うことで、借金そのものや毎月の返済額を大幅に減額でき、負担が軽減されるのです。

借金の救済制度・債務整理の種類

借金の救済制度である債務整理には、どのような方法があるのでしょうか?

主な種類について解説します。

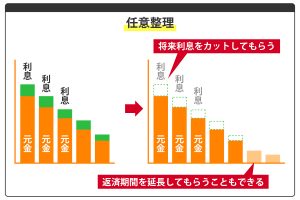

①任意整理

任意整理は、債権者と交渉して利息を減額する制度です。

利息をカットして、元本を3年から5年の長期分割払いにする方法であり、裁判所を通じて行うわけではないため、比較的簡単に手続き可能です。

ただし、交渉結果によって認められるかどうかが決まるため、一定の条件を満たせばいいというわけではなく、債権者に認められる必要があります。

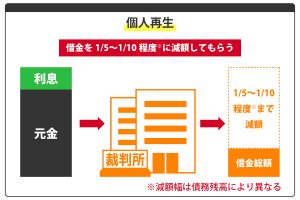

②個人再生

個人再生は裁判所を通じて行う手続きで、再生計画として返済の予定を提出して裁判所に認めてもらい、借金を原則5分の1に圧縮できる手続きです。

住宅ローンがある場合は、住宅ローンを除いた借金だけを減額できます。

ただし、借金額の上限や下限が定められているため、借金が少額、あるいは多額である場合には気を付けましょう。

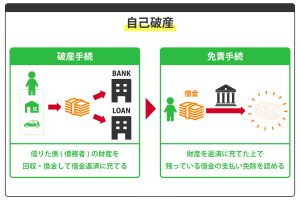

③自己破産

自己破産は、裁判所に借金の返済能力がないことを訴えて認めてもらい、借金返済を免責してもらう手続きです。

免責許可が得られれば、以降は返済する必要はなくなりますが、借金そのものがなくなるというわけではないため、連帯保証人に請求されてしまうこともあります。

また、一定以上の価値がある財産は、処分して弁済に充てられます。

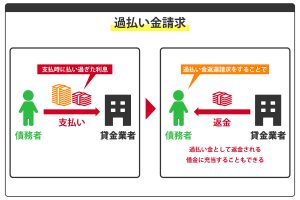

④過払い金請求

過払い金請求とは、過去にグレーゾーン金利といわれる金利で借金をして、返済していた人ができる手続きです。

過去に支払った返済分を法定金利で計算し直して、多く払い過ぎていた分を過払い金として請求し、返還してもらうことができます。

まずは、専門家に依頼して、過払い金があるかどうかを無料で確認してみましょう。

借金の救済制度を利用するメリット

借金の救済制度である債務整理を利用する最大のメリットは、利息が減額されるという点にあります。

特に、自己破産であれば借金の返済がほとんど免責となるため、今後の生活が非常に楽になるでしょう。

他の方法も、借金総額を減額したうえで3年から5年かけての長期分割返済が可能です。

過払い金がある場合には、まず過払い金請求をして、借金と相殺できないか確認します。

相殺できれば問題なく全額返済できますが、仮に相殺しきれなかった場合でも、借金総額が減額されるため、返済は楽になるでしょう。

手続きを司法書士や弁護士などの専門家に任せられるため、自分で行うよりスムーズに進めることが可能です。

なお、依頼する際は、対応件数の多い専門家に依頼することをおすすめします。

借金の救済制度を利用するデメリット

借金の救済制度である債務整理にはデメリットもありますが、その内容は手続によって違いがあるため、以下にまとめました。

| 手続の種類 | 具体的なデメリット |

|---|---|

| 任意整理 | ・信用情報に事故情報が登録される ・カーローンなどを利用している場合は回収される可能性がある ・連帯保証人がいる場合は借金を肩代わりさせることになる |

| 個人再生 | ・信用情報に事故情報が登録される ・カーローンなどを利用している場合は回収される可能性がある ・連帯保証人がいる場合は借金を肩代わりさせることになる ・個人再生手続きをしたことが官報に掲載される |

| 自己破産 | ・信用情報に事故情報が登録される ・カーローンなどを利用している場合は回収される可能性がある ・連帯保証人がいる場合は借金を肩代わりさせることになる ・自己破産手続きをしたことが官報に掲載される ・手続きが終了するまで職業が制限される ・手続き中は破産管財人に郵便物の管理をされる ・高価な財産がある場合は没収される |

債務整理は弁護士・司法書士のどちらに相談するべき?

債務整理の専門家といえば弁護士と司法書士が挙げられますが、どちらに依頼するべきなのでしょうか?

司法書士に相談できるケース

債務整理を司法書士に依頼できるケースは、2つの条件を満たしているケースが該当します。

1つ目の条件は、借金や過払い金の金額が一件あたり140万円以下であることです。

一件で140万円を超える場合、司法書士は代行できません。

借金だけではなく、過払い金に関しても代行できないという点に注意しましょう。

2つ目は、地方裁判所で代理人になる必要がないという点です。

司法書士は地方裁判所で代理人になることができないため、依頼主が直接出廷する必要があります。

弁護士に相談できるケース

弁護士の場合は、債務整理に関して特に制限はないため、受けられないケースはありません。

弁護士に相談した方がいいケースとして、司法書士では相談を受けられないケースが当てはまります。

一件で140万円を超える借金については、弁護士に相談してください。

また、地方裁判所で代理人になる必要があるケースも、弁護士でなくては対応できません。

弁護士はできることも多いため、複雑に感じるケースの場合には弁護士に相談した方がいいでしょう。

債務整理について相談した際の費用

債務整理について、専門家に相談した場合にはどのくらいの費用が掛かるのでしょうか?

基本的に、弁護士への相談は30分あたりいくらと定められていますが、多くの事務所では債務整理に関する相談に限り、無料で受け付けています。

借金をしているために相談料を用意するのが困難な場合には、無料で相談できる事務所を選びましょう。

また、債務整理ごとに費用が異なるため、依頼する場合には、詳細を別途確認してください。

債務整理のご相談なら、はたの法務事務所へ

債務整理をご希望の場合は、はたの法務事務所にご相談ください。

はたの法務事務所では、債務整理のご相談に関して全て無料で受け付けております。

また、全国でご依頼を受け付けておりますので、近隣にお住まいの方以外でもお気軽にご相談ください。

20万件以上の相談実績を誇り、95%以上のご依頼主に満足していただいております。

お金に関することでお悩みがある場合は、お気軽に当事務所の無料相談をご利用ください。

まとめ

・借金救済制度とは、債務整理や過払い金のこと

・国が認めたというのは、広告のための表現

・個人再生と自己破産については、法律で認められているため国で認めたといえる

・借金の救済制度を利用することで、借金が減額される

・借金の救済制度を利用すると、連帯保証人に一括返済を請求されることがある

・債務整理で司法書士に相談するのは、1件あたり140万円以下のケースに限られる

・債務整理に関する相談は無料になっていることが多く、安心して相談できる

クレジットでの買い物や、軽い気持ちでキャッシングを重ねるうちに借金が知らない間に増えることは、だれにでもあることです。

支払いが無理かなと感じたら、身近な法律家である司法書士にまずは、ご相談ください。

あなたの早めの相談が問題解決へのきっかけになります。

一人で思い悩まずに、司法書士といっしょに問題解決に向けてスタートしましょう。

また、司法書士は、不動産登記や商業登記、簡易裁判所で扱う事件についての代理等をしていますので、借金問題以外の法律相談もしています。

弁護士では、敷居が高いと感じている方も、気軽にご相談ください。