借金の時効の援用とは?条件や援用できるケース、注意点を解説

借金には、時効があるということを聞いたことがあるでしょうか?

借金の返済に苦しむ人の中には、いっそ返済をせずに逃げ回り、返済する必要がなくなるまで粘ってしまおうか、と考える人もいるかもしれません。

しかし、ただ返済しないで待っていればいいというわけではありません。

何もせず、いつか返さなくてもいい日がやってくる、踏み倒すことができる、ということではないのです。

借金を消滅させるには、重要な手続きをしなくてはいけません。

また、それを待つ間にこれまでの経過した時間が無効になり、振出しに戻ってしまうこともあります。

時間が過ぎていればいい、という訳ではないのです。

借金をした後、返済をせずにかなりの時間が過ぎているのでもう大丈夫だろうと思っても、その手続きの方法と共に、時効に関してきちんと知っておかなくてはいけません。

この記事では、その詳しい内容について解説していきます。

借金の時効(消滅時効)とは

借金には、時効というものがあります。これは消滅時効といい、借金を返済しないまま長時間経過した時に、一定期間が経過したため返済をしません、と主張できるようになる期間のことをいいます。これは民法に定められているもので、返済をしないまま原則5年が経過すると、その債権は時効によって消滅すると定められているのです。

借金を返済しないという既成事実が積み重なったと判断して、それが正しい状態とする社会秩序の維持という面や、返済してから長い期間が経過したために完済したという、事実の証明が困難になるなどの状態を回避するという面があります。また、相当期間に権利を行使しなかった以上、その権利を守る必要はないという価値観に基づいたものでもあります。

関連リンク:https://hikari-hatano.com/saimuseiri/column/shometsujiko/

借金の消滅時効の援用とは

「援用」というのは、自分が主張する内容を援けるものとして、何かしらの慣例や法律などを引用することをいいます。

つまり借金に関しては、もう返済する必要がないことを主張する際に、その援用として時効という制度があるからそれを利用する、と相手に伝えることをいいます。

この時に重要なのは、相手にその制度を利用するという内容をはっきりと宣言することです。

一般的には、それを宣言したという証明として、内容証明郵便などを用います。

消滅時効の「援用」が有効になる条件とは

消滅時効の「援用」を有効にするには、条件が決まっているのです。その条件は、以下の通りです。

・消滅時効を利用できるようになった時から10年が過ぎたとき

・その債権が商取引を原因としている場合に限り、5年が過ぎた時

ただし、この条件は2020年4月1日に民法が改正されたことで、若干の変更が加わりました。変更後は、上記のほかに以下の条件が追加されました。

・債務者が消滅時効を利用できると知ったときから5年

これまでの条件と合わせて、どちらか早い方が適用されることになりました。

これが有効になるのは、改正民法が施行されてから生じた債権に限られます。

つまり、改正されて以降に借りた分からは、最短5年でその制度を利用できるようになっているのです。

そのため、改正された民法に基づいて利用する権利は、最短で2025年4月以降にならなければ訪れないでしょう。

借金の時効は何年なのか

一定の期間、借金を返済しないでいると、その権利が消滅してしまいます。

言い方を変えると、借金を長い間返さずに放置することで返済する必要がなくなるため、事実上帳消しになるのです。

では、その一定期間の具体的な期間を知っておきましょう。

消滅時効については、民法の中でこのように定められています。

・消滅時効は、その権利を使えるようになった時点からカウントする。

・10年間何もしなければ、返済の必要はなくなる。

この2点によって、基本的には10年で時効としていたのです。

ただし、商取引によって生じた債権は商法によって規定されていて、そこにはこう定められていました。

・商行為による借金は、5年経過すると返済しなくてもよくなる。

債権者と債務者のどちらかが商人として登録されていれば、こちらの法律が適用されます。そのため、消費者金融や銀行などからの借金はそれに該当するものとされていました。

実は、この決まりはすでに変わっています。

民法の改正があり、その中で上記の点に関しても変更されています。

その後で新たに借金をした場合は、以下のうち早く訪れた方となっています。

・債権は、借金をした人が時効制度について知ってから5年間、もしくは知らなくても10年の間返済しなかったとき、帳消しになる

上記のように変更されたので、商法のほうは削除されました。

つまり、すべての債権は基本的に5年で時効を迎えるようになったのです。

引用:http://www.moj.go.jp/content/000051157.pdf

https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=132AC0000000048

https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=129AC0000000089#594

時効が延長される場合とは

時効は原則として5年が立てば援用できるようになるのですが、債権者が裁判を起こして判決を取られてしまった場合などは、時効が通常の5年ではなく、10年に延長されてしまいます。

この判決は債務名義といって、原告の請求が認められた確定判決の他に、分割払いでの返済に同意したという和解調書や、書面だけで判決と同様の効果を得られる仮執行宣言付支払督促、特定調停の申し立てを行った調停調書などが該当します。その債務名義を摂られた場合は、時効が延長されてしまうのです。

時効が成立しているかどうか確認する方法と注意点

時効になっても、特に何かの知らせがあるわけではありません。

自分で確認するしかないのですが、十分な時間が経過したと思っても勘違いで、実はまだ早かったということもあり得るのです。

どれくらいの期間が経過したのかを確認する方法や、その際の注意点について解説します。

時効の期間はいつからなのか

時効の期間は、「法律上権利を行使できる時、もしくはそれについて知った時」からカウントします。

借金の場合、返す必要がない間は進行がストップします。

借金をして、返済日が1カ月後から始まるとすれば、その返済をしなかった時点でカウントは進みます。

返済日が1年後なら、1年後からスタートするのです。

ただし、注意したいのが分割払いの契約だった場合です。

その場合、期限が過ぎた時点で時効の期間が進行するのは、分割で支払う分だけです。

とはいえ、通常は分割払いが2回ほど滞ると、一括で全額を返済することを求められるでしょう。

これを、期限の利益を喪失するといいます。

そうなれば、全額分がカウントされるようになります。

そのため、最後に支払いをしてから何年も経過していると、すでにその間全額分がカウントされている可能性が高いでしょう。

また、期間についての説明をする際に、よくあるのが「最後に支払いをしてから10年が経過したら」という説明です。

分かりやすくはあるのですが、正確に言うと「最後に支払いをした次の支払期限からその回の支払い分のカウントが進み、その後全額返済を求められた期限から全額分のカウントが進む」となるのです。

ということは、最後に支払いをしてから10年ちょうどが経過したときでは、まだ成立していないのです。

さらに、1か月後が次の支払い日であれば、10年と1か月後には1回分の支払い分だけ返済しなくてもよくなります。

そのさらに1か月後に全額の一括返済を求められて、その期限が2週間後だったとしたら、合計10年と2カ月、2週間が経過した時点で全額の返済をしなくても良くなるのです。

もう一つ注意したいのが、奨学金の返済についてです。

奨学金の中には、非営利のものもあります。

その場合、たとえ返せないとしても、期限の利益が喪失しないという契約になっていることもあります。

そうなると、全額返済を求められる事が無いので、およそ1カ月ごとに1回分ずつの時効しか成立しないのです。

時効が更新する可能性もある

借金をして時効を迎えるには、その間に何も動きがないことが前提です。

逆に言えば、何かしらの動きがあった時点で、その期間のカウントはリセットされてしまうのです。

これを、時効の更新といいます。

例えば、わずかでも債権を返済した場合などは、その時点から再びカウントしなくてはいけません。

特に、期限が迫ってくるとわずかでも返済させようとする業者もいるので、気を付けましょう

知らない間に判決がとられているケースも

時効を更新する方法は、法律によって定められています。

その中でも代表的なものは、以下の3つです。

・承認

・確定判決による権利の確定

・強制執行

このうち、承認というのは先ほどもありましたが、わずかでも返済をすることです。

たとえ1円でも返済すると、自分に支払い義務があるということを自分で認めた、

つまり承認したということになります。

そうなると、そこまで経過した期間はリセットされ、再び最初からカウントし直すことになります。

また、自分から貸金業者に分割払いを申し出ることも、承認と判断されることがあります。

貸金業者にとっても、裁判などを行わずにリセットできるので、最もやりやすい方法です。少しだけでもと返済を求めることで、どうにかリセットしようとするでしょう。

2つめは、裁判所を通じて返済を求める正当性を確認するものです。

債権者が単に支払いを求める電話をかけてくる、もしくは直接支払いを求める書類を送ってきたとしても、まだリセットはされていません。

しかし、債権者が裁判所に支払い督促を申し立て、それを裁判所が認めた場合は、その時点でリセットされてしまいます。

そのことについての審議を行うため、呼び出しの通知が届いているのを無視しても、知らない所で裁判が行われることがあります。

その結果出された判決であっても、請求は有効なのです。

また、裁判所からの書類を受け取った上で取り立てて何らかの対抗手段を取らなかった場合、時効は更新されるだけでは終わらず、本来は10年より短い時効であっても、10年になってしまいます。

そのため、裁判所から送られてきた書類は無視をせず、きちんと確認して適切に対応しましょう。

また、転居したのに住民票を移動していなかったため、書類が届かなかったということもあります。

その場合も、公示送達という決まりがあるため、本人不在のまま裁判は行われて判決も出されてしまうのです。

居留守で受取りを拒否した場合も、届いたものとみなされてしまうことがあります。

同居している家族が知らないうちに受け取っていて、それを放置した場合も同様です。

受け取らなければ更新がされない、という訳ではないのです。

強制執行というのは、いわゆる差し押さえのことです。

差し押さえになるのは基本的に、あらかじめ担保として指定した、抵当権のあるものだけです。

それ以外のものに関しては、裁判に負けない限りはまず関係ありません。

時効が過ぎてから返済してしまった場合(時効援用権喪失)

中には、すでに時間がたって返済する必要がなくなっているのに、うっかり返済したという事態もありえるでしょう。

たとえ十分な期間が過ぎたあとでも、援用をせずに返済してしまうと承認したことになるため、援用ができなくなって再び時効の期間をカウントし直すことになってしまいます。その際は、時効そのものについて知らなくても、リセットされることになるのです。

なぜかというと、自分で返済する意思を見せたことになってしまうからです。

しかし、もしその返済が脅迫などによるものであれば、債権者の期待は保護されません。その場合は、例外としてリセットされず、援用ができる可能性もあります。

そういった可能性がある場合は、専門家に相談してみましょう。

時効を迎えているかを確認する際は要注意!

すでに十分な期間が過ぎているか、途中で何かの動きがなかったかを確認する際は、注意しましょう。

自分の記憶だけでは不確かな場合、債権者に聞くことになるでしょう。

しかし、債権者としては正確に回答する義務はないのです。

場合によっては、どうにかしてリセットさせようと承認などの行為を求められる可能性もあるでしょう。

また、時効が成立する前であれば慌てて請求や裁判所に申立てるかもしれません。

確認する際は、十分に気を付けましょう。

時効の援用の手続きの流れ

時効の援用の手続きは、大きく分けて2つの方法があります。

それは、裁判で行うのか、それ以外で行うのかということです。

裁判は、わざわざ自分から起こす必要はありません。

相手方から裁判に呼び出されたとき、すでに十分な時間が過ぎていた場合、裁判の中で手続きを進められます。

その際は、援用についての書面を債権者と裁判所に提出したり、呼び出しを受けた期日に裁判所へと直接赴って口頭で主張したりと、様々な方法があります。

もし裁判で主張するのであれば、気を付けましょう。

その際は、いつからカウントしているのか、何年が経過しているのか、どのタイミングで有効になったのかなど、細かい点まで説明していくことになります。

判決で請求が棄却され、こちらが勝訴となることで主張が認められれば完了します。

もしくは、債権者が請求を諦めて、訴えを取り下げることで完了するケースもあります。

裁判以外では、明確にそれが受け入れられたという証拠はあまり残りません。

どういった処理をするのかは、債権者次第なのです。

確実な方法としては、時効援用通知を内容証明郵便で債権者に送付することです。

そうすれば、聞いていないということにはなりません。

心配な場合は、信用情報機関に情報の開示を請求することで、確認できます。

それについては、後ほど詳しく解説します。

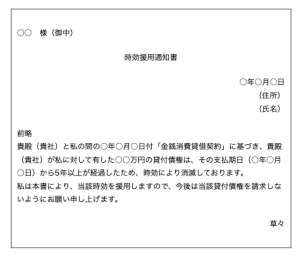

時効援用通知書の書き方について

必要事項 時効援用通知書の送付日

時効援用を行うために作成する必要がある時効援用通知書には、相手に送付する日付を記載しておきましょう。送付の際は配達証明付き内容郵便で送付するため、送付日は客観的に明らかとなるため、わざわざ記載しなくてもいいのではないかと思う人もいると思いますが、この通知書は性質上、時効が成立してから作成される書類なので、送付日を通知書に記載しておかなければその書類が時効の完成前に作成されたのか、それとも時効が成立してから作成されたのかの判断ができないのです。

もし、送付日を記載していなければ書類作成日も不明となってしまうため、債務者側から時効成立前に作成された通知書だから無効、と主張されてしまう可能性があり、援用手続きをスムーズに進めることが難しくなってしまうため、作成する際は必ず送付日を明記する必要があります。

必要事項 債権の内容

同じ貸金業者から複数の契約で借金をしている人もいるので、たとえ契約が1つしかないという人であっても通知書にはどの債権が時効を迎えたのかを特定するため、債権の内容について記載しておく必要があります。

記載する内容としては、まず債権者が個人であれば住所と氏名、法人の場合は本店と商号を記載し、次いで債務者の住所と氏名、生年月日、契約番号を記載します。そして、債権の金額や借入年月日、最終返済日など債権の内容を記載して、どの債権なのか特定することができるでしょう。

借りている金額や最後に返済した日を覚えていなかったとしても、契約番号がわかれば債権を特定することは可能です。また、借金をした状態で引っ越しをして債権者には引っ越し先の住所への変更手続きをしていなかった場合は、契約内容の旧住所も併記しておかなければいけません。

必要事項 時効が完成している

通知書内では、最終返済日の翌日からすでに5年が経過していて、貸金返還請求権は時効となって消滅している、と時効が成立していることを明示しなくてはいけません。時効の期間は法律で定められていて、その期間が過ぎたので債権は消滅したということをわかりやすくはっきりと書いておかなくてはならないのです。

最後に返済したのがいつなのかはっきりと覚えていないという場合でも、債権内容を特定するための契約番号がわかれば最終返済日がわかるため、その日からすでに5年以上経過しているなど、文中で日付を明確に記載しなくても問題ありません。

時効援用通知書に記載する内容は、債務の内容や状況によって異なるため、必ず決まった形式で書かなければいけない、ということはなく、それぞれの事情に合わせて作成するべきです。例文にとらわれて、必要なことを記載できなくならないように注意しましょう。

必要事項 消滅時効の援用意思

消滅時効の援用は自動的に適用されるのではなく、自分で援用するという意思を明確にしなくてはならないため、通知書の文中では「時効を援用する」という意思をはっきりと記載しておかなくてはいけません。通知書はそもそも時効を迎えたということを通知するためのものですが、通知書を送ったから時効を援用するということにはならないため、わかりやすく時効援用の意志があるということを伝えなくてはならないのです。

文章自体は簡潔なものでいいのですが、それによって時効の援用が可能となるため、その効果は大きく重要なものです。この文章が抜けていると、時効を援用することを通知する、という役割が果たせなくなってしまうため、通知書を作成する際は必ず「援用する」という一文を忘れずに記載し、送付前に繰り返し必要事項の記入漏れがないかを確認してください。

必要事項 差出人の連絡先

通知書内には、その中にミスがあった場合などは債権者から差出人へと連絡しなくてはならない時もあるため、差出人の連絡先として日常的に連絡が取れる電話番号やメールアドレス、FAX番号などを記載しておかなくてはいけません。

なお、債務者が亡くなってしまった場合は、債務者の代わりに相続人がその債権の消滅時効を援用することも可能となり、その時は相続人が被相続人に代わって、時効援用通知書等を作成し手続きを全般的に代行します。相続人が1人なら手続きもシンプルなのですが、複数人いる場合は、それぞれが相続する割合に応じて個別に手続きをしなくてはいけなくなります。また、相続人が手続きをする場合は、債権者に被相続人との関係がわかる書類を用意するよう要求されることもあるため、通知書を作成する際にあらかじめ用意しておくと手続きがスムーズに進むでしょう。

時効を援用できるケースは?

時効を援用できるケースは、2つあります。

具体的には取得時効と消滅時効ですが、どのように違うのか解説します。

取得時効

1つ目のケースは取得時効です。

取得時効とは、物を意図的に一定期間専有した状態を継続した、もしくは自分のために財産権を意図的にして行使した状態を一定期間継続した場合に、所有権や財産権を取得できるという制度です。

所有権、あるいはほかの財産権の取得時効を完成させるためには、所有する意思を持った状態で占有や権利の行使を開始します。

したがって、賃貸借契約を結んで占有している場合には、所有しようとしているとは言えません。

占有者が土地の固定資産税を支払っていない場合も、同様に所有しようと考えているとは言い難い状態です。

また、占有や権利を行使する際に暴力が合った場合や、隠れて占有している場合は、取得が認められません。

占有、権利の行使を開始した際、無権原だとは知らず、知らないことについて過失がなかった場合は、10年間の時効を主張することが可能です。

占有や権利の行使から10年間、もしくは20年間継続したことで、時効が完成します。

消滅時効

2つ目のケースは消滅時効といい、権利を一定期間行使しなかった場合に、権利を消滅させるという制度です。

消滅時効について民法で定められている権利には、債権や債権・所有権以外の財産権、定期金債権、判決で確定した権利、不法行為に基づいた損害賠償権があります。

また、債権の一部は民法以外の特別法の法律で定められているものもあるので、留意が必要です。

債権については、債権者が権利の行使が可能と知ってから5年、あるいは行使できるようになってから10年が経過した場合に消滅時効が完成します。

財産権は、20年が経過することが完成の条件です。

定期金債権は、債権者が各債権の行使が可能と知ってから10年間、あるいは行使できるようになってから20年間の経過が条件です。

判決による権利は、元々の時効期間が10年未満でも10年となります。

不法行為による損害賠償権は、20年間もしくは損害や加害者を知ってから3年、生命や身体の侵害であれば5年となります。

時効を援用できないケースは?

時効期間が経過したにもかかわらず、時効の援用ができないケースもあります。

どのようなケースがあるのか解説します。

取得時効が中断したとき

取得時効の中断とは、取得時効の進行がストップしてカウントがリセットされてしまうことをいいます。

中断されるのは、所有権であれば占有を中止したり、他の人に占有を奪われたりした場合です。

財産権であれば、権利の行使を中断したり、他人に権利を奪われたりした場合に中断となります。

物の占有権は、占有の意思を放棄したり所持しなくなったりすると失われますが、占有者が占有回収の訴えをした場合には占有権が失われず、中断もされません。

消滅時効の完成猶予の効果が生じているとき

消滅時効までのカウントが一時的に停止した場合は、完成猶予といいます。

完成猶予は、いくつかの事由によって発生します。

猶予期間が過ぎるまでは、消滅時効の援用ができなくなります。

裁判上の請求等の事由として挙げられるのは、裁判上の請求や和解、支払督促、破産や再生などの手続きへの参加などです。

他にも、強制執行等の事由や仮差押え、仮処分を受けた時、内容証明郵便などで履行の催告があった時も、消滅時効の完成猶予が生じます。

消滅時効が更新されたとき

消滅時効は、更新といってカウントがリセットされてしまうこともあります。

更新されるケースとしてまず挙げられるのは、裁判上の請求などの理由がある時に、確定判決や同等の効力を持つものが確定した場合です。

裁判で請求されたり、支払督促を受けたり、裁判上で和解したケースなどがあります。

また、強制執行や担保権などの実行、財産開示手続きなどの事由があって終了した場合も当てはまります。

他に、権利の承認によって消滅時効が更新されるケースもあります。

内容証明郵便の書式とルール

文字数のルール

内容証明郵便では、記載できる文字数が縦書きと横書きそれぞれで定められていて、縦書きの場合は1枚の紙に26行まで、1行あたり20文字以内であり、横書きの場合は1行の文字数によって行数が異なり、13文字以内なら1枚あたり40行まで、14文字以上20文字以内なら26行まで、21字以上26字以内なら20行までとなっています。

時効援用通知書は基本的に1枚で済むもので、複数枚あることはまずないのですが、もしも2枚以上にわたって記載することがある場合はそれぞれの紙に契印を押す必要があるので注意しましょう。また、内容証明郵便で使用する紙はどんなものであってもかまいませんが、専用の用紙も市販されているため心配ならそれを活用して文書を作成することもできます。

押印の必要性

法律で義務付けられているわけではないのですが、内容証明郵便では差出人の意思表示をさらに強めるという意味もあって、差出人の署名の横に押印するのが通例となっています。どうしても嫌な場合は押印しなくてもいいのですが、自分の意思で送付したことを示して万全を期すのであれば、必要な箇所に押印しておくべきでしょう。

とはいえ、もしも送付する文書が複数枚ある場合は契印が必要となるため、否が応にも書類に押印する必要が生じてしまいます。その場合は、契印を押すついでに署名の横にも押印しておいたほうがいいでしょう。押印することで、内容に間違いはないと示すことができるのです。

なお、この時に使用する印鑑は実印などに限らず認印で問題ありません。

発送方法について

内容証明郵便を発送するにあたって、書類は送付するものと自分で保管するもの、郵便局で保管するものと同じものを3通、押印したものをコピーするのではなく直接1部ずつ押印して用意しておき、3通とも別の封筒に入れて差出人の住所と氏名、および名宛人の名前や住所などをなくてはいけません。そして、郵便局の窓口には3通とも持っていってください。内容証明郵便は、自分で宛先等を記入してポストに投函するということができないもので、必ず窓口で手続きをする必要があるため、間違えないように気を付けましょう。

なお、郵便局の窓口ならどこでも内容証明郵便を取り扱っているというわけではなく、中には取り扱いがない郵便局もあるため、申し込みをする前に扱っているかどうかを確認してから行きましょう。

時効の援用にかかる費用は?

自分で時効の援用手続きを行う場合

時効の援用手続きは、自分で行うことができるため、費用を抑えたい方は自分で行うことを考えましょう。自分で行う場合に必要な費用は、書類をコピーする料金に加えて、内容証明郵便の郵送に必要な料金である以下の料金がかかります。

・基本料金 84円

・内容証明加算料金 440円

・一般書留料金 435円

・配達証明料金 320円

合計で1,279円となっているのですが、通常の送付方法以外にオプションを付けたり、あるいは速達で送ったりした場合は、その分だけ追加で料金がかかることになるので注意しましょう。とはいえ、ほとんどの場合はオプションを付けたとしても料金は2,000円以内で収まるでしょう。そのため、必要なオプションは惜しまずに追加しておいた方がいいでしょう。

専門家に時効の援用手続きを依頼する場合

司法書士や弁護士などの専門家に時効の援用手続きを依頼する場合の料金は事務所や依頼の内容によって異なってくるものの、おおよそ4~10万円の範囲内となるので、自分で手続きをするのと比較してかなり高額になると思うかもしれません。しかし、専門家に依頼した場合は料金がかかるとしても、それに見合うだけのメリットがあるのです。

時効の援用手続きをスムーズに行うためには、複雑な法律の知識が必要となるケースも少なくないため自分で行うのが困難ことが多く、最初から専門家に依頼したほうが安心して手続きを進めることができ問題なく時効の援用ができるでしょう。成功率を高くしたいのであれば、専門家に依頼することをおすすめします。

時効の援用の手続きが終わった後はどうなるのか

では、手続きが終わった後は、どのようなことがあるのでしょうか?

すんなり終わってあとは何もない、というのならいいのですが、他に何かしなくてはいけないことがあると大変です。

手続き後に、気になる点などを解説していきます。

消滅時効の援用手続きが完了するとどうなるのか?債権者からの連絡は?

先ほども言ったように、手続きは裁判で行うか、もしくはそれ以外の方法で行うかで色々な違いがあります。

手続き完了後も、その違いは生じるのです。

裁判で行った場合、その裁判の結果が手続きの完了を意味します。

つまり、債権者が訴えを起こしたうえで、その訴えが棄却されこちらが勝訴となった場合は、その時点で借金の返済の義務が消滅したことになります。

それにより、借金は実質としてなくなるのです。

判決が出る前に、債権者が訴えを取り下げた場合も同様です。

その際も、援用手続きをすればもう借金を返済する義務はありません。

この場合、通常は債権者から特に連絡が来ることはありません。

わざわざ、時効が認められたからもう返済しなくてもいいですよ、とは連絡してくれないのです。

債権者から見れば、貸したお金を返してもらえなくなってしまうので歓迎できるわけはありません。

それをわざわざ連絡するようなことは、基本的にされないのです。

督促などが行われなくなるのが、その証明となるでしょう。

裁判の結果をもって、その連絡の代わりになるのです。

裁判以外では、債権者に内容証明郵便で消滅時効の援用手続きをするという内容を送付するのが最も安心ですが、相手がそれを受け取ってどのように処理したのか、こちらに報告する義務はありません。

つまり、わざわざ連絡をしてくれるかどうかは、債権者次第なのです。

もし、こちらから債権者に連絡をして問い合わせても、返答があるとは限りません。

この場合も、先ほどと同様に、わざわざもう返済しなくてもいいですよ、とは教えてくれないのです。

しかし、はっきりしないとどうしても気になる、という人もいるでしょう。

その場合、個人で問い合わせてもきちんと返答してもらえるとは限らないので、法務事務所に相談したほうがいいでしょう。

貸金業者には取引履歴開示義務があるので、それを見れば確実にわかります。

また、もし素人が自分で手続きをすべて行おうとしたら、消滅時効の計算が間違っている場合や援用手続きの内容が間違っていた場合に、返済の請求を誘発する事態になりかねません。

もう大丈夫と思っても実はまだ1か月くらいあるような場合に、それを隠して少しでも返済して欲しいなどといわれて聞き入れてしまうことがあるかもしれないのです。

そうなったら、承認したことになるのでカウントがリセットされてしまいます。

そうならないように、専門家に相談したほうがいいのです。

債権者から反論された場合の対処

中には、債権者から「4年前に2万円返済されている」などと反論されることもあります。返済ばかりではなく、以前裁判をしたけれど来なかったので、その時点で時効がリセットされている、といわれることもあるでしょう。

しかし、自分に覚えがないようなら、それが本当かの事実確認をする必要があります。

その場合、取引履歴の開示請求をする、あるいは裁判資料を見せてもらうことになるのですが、債権者が素直に見せてくれるとは限りません。

自分たちは確かにそのようなことをしているので、きちんと返済しろと言い張るでしょう。これも、素人が請求するのは難しいため、法務事務所などの専門家に相談することをおすすめします。

時効の援用をするとブラックリスト入り?信用情報はどうなるのか

借金の返済を延滞した場合、信用情報に記録されます。

事故情報といわれるのですが、それは貸金業者やクレジットカード会社が独自に記録するだけではなく、信用情報機関にも登録されることになります。

これは、その情報を必要とする銀行などの金融機関、クレジットカード会社、貸金業者などがそれぞれの業界ごとに作成したデータベースで、延滞や債務整理などの情報が記録されています。

それにより、どこかで問題を起こした利用者を他社でも拒否することができるのです。

返済を延滞すると、そのことがデータベースに記録されます。

その情報を共有することで、別途クレジットカードを発行しようとしたり、消費者金融でお金を借りようとしたりすると審査に通らないという事態になります。

この状態を、ブラックリスト入りなどと呼びます。

永久にそうなるわけではないのですが、金額や内容によって数年間、最長で10年ほどブラックリスト入りすることがあるのです。

時効の援用手続きをして謝金が消滅した場合の対処は、信用情報機関によって異なります。完済と同じように延滞した記録も含めて抹消するところもありますが、貸し倒れという分類のまた別の情報として、5年前後その記録を残しておくところもあるのです。

ただし、時効援用の手続きをしなければ、単に延滞しているという記録だけが残り続けるので、あまりいいことではありません。

放置しているよりも、援用手続きをきちんと行って、なるべく早く審査に通る状態にしておいた方がいいでしょう。

ちなみに、自分の信用情報については、各信用情報機関に問い合わせることで確認できます。

郵送でもできますが、身分証明書などの提出を求められることになるので、あらかじめ準備しておきましょう。

どの手続きでも、素人が勝手にやってしまうと、かえって返済の催促をされるようなことになりかねません。

特に、時効になったつもりが実はまだ時効を迎えていなかったという場合は、藪をつついて蛇を出す、という事態にもなり得るのです。

そうならないようにするには、自分でどうにかするのではなく法務事務所に相談した方がいいでしょう。

そうすれば、返済を誘発することなく対応してもらえる可能性が高いのです。

債務整理のご相談ならはたの法務事務所へ

債務整理をご希望の場合は、はたの法務事務所にご相談ください。

過払い金があるのか知りたい、複数社から借金をしていて返済の目途が立たない、手数料が支払えるか心配、といった悩みを持つ人も多いでしょう。

はたの法務事務所では、債務整理のご相談に関しては全て無料で受け付けております。

また、全国無料でご依頼を受け付けておりますので、近隣にお住まいの方以外でもお気軽にご相談ください。

債務整理や過払い金などの相談実績は20万件以上にもなり、95%以上のご依頼主に満足していただいております。

借金問題を抱えている、過去の借金について過払い金があるかなど、お金に関することでお悩みがある場合は、まずはお気軽に当事務所の無料相談をご利用ください。

まとめ

・消滅時効は、援用手続きをすることで有効になる

・時効が成立しているかの確認は、自分で行う必要がある

・援用は、債権者にしっかりと伝える必要がある。

・返済や裁判によって、時効までの期間はリセットされてしまう

・返済を求める裁判は、本人がいなくても認められてしまうことがある

・手続きが終了してからも、債権者から連絡がこないとは限らない

・時効の援用手続きをしたことは、信用情報に記録される

・債権者に滞納期間などを尋ねたりした場合は、かえって返済の督促を誘発する可能性があるので、不安な場合は法務事務所などに相談して、専門家に手続きを依頼した方がいい

クレジットでの買い物や、軽い気持ちでキャッシングを重ねるうちに借金が知らない間に増えることは、だれにでもあることです。

支払いが無理かなと感じたら、身近な法律家である司法書士にまずは、ご相談ください。

あなたの早めの相談が問題解決へのきっかけになります。

一人で思い悩まずに、司法書士といっしょに問題解決に向けてスタートしましょう。

また、司法書士は、不動産登記や商業登記、簡易裁判所で扱う事件についての代理等をしていますので、借金問題以外の法律相談もしています。

弁護士では、敷居が高いと感じている方も、気軽にご相談ください。