個人再生によるデメリットやリスクは?生活への影響も徹底解説

借金で苦しむ人を救ってくれる制度が、債務整理です。債務整理の種類のひとつに、個人再生というものがあります。これは、借金を大幅に減額してもらう制度で、借金の額はおおよそ5分の1まで減額されます。

しかし、手続きをする際はリスクに気を付けなくてはいけません。個人再生では手続きの対象とする借金を選ぶことができないことや、個人再生手続きを認めてもらうのが難しいので、却下される可能性も少なくないなどのリスクがあるのです。

借金に苦しんでいて、個人再生を検討しているけれどその後の生活がどうなるのか気になる、という方も多いでしょう。ここでは、個人再生のデメリットやリスクについて、解説していきます。具体的なメリットや、もし手続きをしなかった場合はどうなるのか、その危険性についても解説していくので、悩んでいるという方はぜひ参考にしてください。

そもそも個人再生とは?

まず、個人再生とはどのような制度なのでしょうか?

個人再生とは?

個人再生は、借金を大幅に減額できる制度です。しかし、そのためには裁判所の認可を受ける必要があります。これが認められれば、借金はおおよそ5分の1、最大で10分の1まで減額され、残った分は約3年で返済することになります。減額される割合は、借金の総額で決まります。

個人再生を利用できる場合とできない場合

個人再生は、安定した収入がないと返済の計画が立てられないので、利用できません。基本的に、返済の計画が立てられるだけの安定した収入があれば、利用できます。

「小規模個人再生」と「給与所得者再生」

個人再生には、2つの種類があります。通常は小規模個人再生で行われますが、その場合は債権者の一定以上の同意が必要となります。小規模個人再生の場合は同意が必要ありませんが、返済する金額はこちらの方が高くなります。

個人再生をする上で気を付けたいリスク

個人再生には、いくつかのリスクがあります。そのリスクに気を付けないと、個人再生を行っても後悔することになるかもしれません。リスクについて、あらかじめ把握しておきましょう。

すべての借金が対象になる

債務整理の一種で任意整理というものがありますが、これは複数の借金の中から、手続きするものを選ぶことができます。しかし、個人再生の場合は選択することができず、一部の例外を除いてすべての借金が手続きの対象となってしまうのです。

そのため、例えば保証人がいる借金を除くということができません。そうなると、保証人に返済するよう請求されてしまうのです。

退職金が差し押さえの対象になる

個人再生では、保有している財産の額に応じて減額できる金額が変わってきます。このとき、退職金も財産に含まれてしまうのです。そのため、退職金は差押の対象となってしまいます。

ただし、その時の状況によって差し押さえとなる退職金の割合は異なります。退職金をすでに受け取っている場合は、その全額が差し押さえられてしまいます。しかし、退職の予定があるもののまだ受け取っていない場合は4分の1、退職の予定もない場合は8分の1が差し押さえの対象になります。

財産を持っている場合は返済額が高くなる可能性がある

個人再生では、減額される割合が借金の総額によって決まるのですが、それ以外にも清算価値保障基準というものがあります。これは、減額された金額を上回る価値の財産を保有している場合は、その財産の価値を最低限返済しなくてはいけない、というものです。この、最低限返済する金額は、最低弁済額といいます。

対象となるのは、20万円を超えた分の預貯金や99万円を超えた分の現金、自動車や高額の家財道具などです。

必ず認められるとは限らない

個人再生は、裁判所によって認められなくてはいけない手続きです。そのため、裁判所からの認可を得られなかった場合は、手続きができないのです。個人再生には要件が定められているのですが、その要件を満たしていないと裁判所からの認可を得ることはできません。要件は厳しい内容なので、認められないケースも少なくないのです。

また、小規模個人再生の場合は債権者の一定以上の同意が必要となるので、同意を得られない場合も手続きはできません。但し、その場合は可能であれば、給与所得者等再生に切り替えて改めて手続きを進められます。

住宅を失うこともある

個人再生の特徴として、住宅ローン特例というものがあります。これは、手続きの対象となる借金から住宅ローンを除くことで、住宅を手放さずに済むというものです。家を手放さずに借金を整理したいという人には、ピッタリでしょう。しかし、この特例が認められるには、いくつかの要件があります。その要件を満たしていないと、住宅ローン特例は適用されないのです。そうなると、結局家を手放すことになるでしょう。

個人再生の年間利用者数

個人再生を申し立てた人数は、裁判所が発表している司法統計によれば、平成29年度は年間で10,518人が利用しています。最も人数が多いと思われる任意整理はもちろん、自己破産の利用者数と比較しても少ない人数となっています。同年度の自己破産の利用者数が68,792人でしたので、およそ15%程度の利用者数となっています。

個人再生は、平成13年からスタートした制度です。平成21年頃は、個人再生の利用者数が年間25,000人以上いました。しかし、その後は利用者数が減少していて、平成26年以降は1万人を切っていました。それから少し増えたため、平成29年度の利用者数は再び1万人を超えているのです。

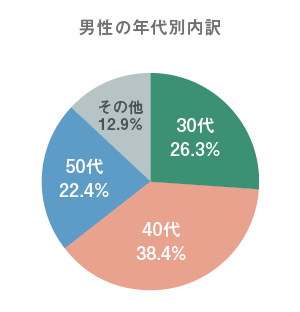

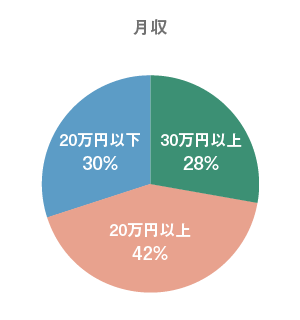

個人再生をした人の割合で多いのは?

個人再生を利用しているのは、どのような人でしょうか?その特徴を、グラフにまとめてみました。

利用しているのは、ほとんどが男性です。では、その男性の内訳を、年代別にみるとどうなるでしょうか?

また、月収別にみると、意外なことがわかります。

債務整理をする人は低所得者が多いイメージがありますが、全体の28%は月収30万円以上の人なのです。

上記からみられる個人再生を利用する人の特徴としては、

・男性がほとんど

・30代から50代の、働き盛りの人が多い

・安定した収入がある人が多い

といった傾向があります。

個人再生のメリット

個人再生には、どのようなメリットがあるのでしょうか?具体的なメリットの内容について、解説します。

借金の元本を5分の1~10分の1にまで減額できる

個人再生によって、借金の元本は大きく減額できます。その割合は借金の総額によって異なりますが、おおよそ5分の1~10分の1になるのです。

具体的な、借金総額と最低弁済額については、以下の表のようになります。最低弁済額は、最低限返済しなくてはいけないと法律に定められている金額のことです。

| 負債総額 | 最低弁済額 |

|---|---|

| 100万円未満 | 減額されない |

| 100万円~500万円未満 | 100万円 |

| 500万円~1,500万円未満 | 負債額の5分の1 |

| 1,500万円~3,000万円未満 | 300万円 |

| 3,000万円~5,000万円未満 | 負債額の10分の1 |

この最低弁済額以外にも、清算価値という基準もあります。これは、保有している財産が最低弁済額を上回る場合は、その財産の価値が弁済額の基準になるというものです。このとき、計上される財産は、一例として以下のようになります。

| 現金 | 99万円を超えた部分 |

| 預貯金 | 20万円を超えた部分 |

| 生命保険の解約返戻金 | 見込額が20万円を超えた部分 |

| 退職金 | 見込額が160万円を超える場合、全体の8分の1 |

| 自動車 | 処分見込額が20万円を超える場合の全額(仕事上必要な場合は除外) |

| 家財道具 | 必要以上に高価なもの(生活に不可欠なものは除外) |

| 不動産 | 評価額がローン残高を上回る場合の差額 |

例えば、負債総額が300万円の場合、最低弁済額は100万円になります。しかし、預貯金が80万円あり、処分見込額が100万円の車を保有していた場合、清算価値は預貯金の分が80万円-20万円=60万円、車が100万円で、合計160万円になります。その場合、清算価値が最低弁済額を上回るため、弁済額は160万円になってしまうのです。

給与所得者等再生の場合は、上記に加えて2年間の可処分所得も弁済額の基準に含まれます。可処分所得は、最低限生活に必要な分を除いた金額のことです。通常は、最低弁済額を上回ることになるでしょう。清算価値も含めて、最も高額なものが弁済額になるのです。

自宅を残しておくことができる

自己破産の場合は、住宅ローンも整理対象になります。その場合、住宅ローンでは住んでいる住宅が担保になっているので、手放すことになってしまいます。

個人再生の場合は、住宅ローンの返済中であればそれを整理対象から除外できる、住宅ローン特例というものがあります。それを利用した場合、ローンの返済を今まで通り続けることを条件として、自宅を残したまま手続きができるのです。

資格や職業の制限がない

個人再生は、手続き期間中一定の資格に制限を受けることや、一部の職業に就くことができないといった制限がありません。例えば、自己破産では制限を受ける弁護士や会計士といったいわゆる仕業や、警備員、一部の公務員なども、問題なく手続きができます。

個人再生のデメリット

では、個人再生のデメリットは具体的にどのようなものがあるのでしょうか?デメリットについて、解説します。

返済を継続しなければならない

個人再生の場合、減額されたとはいえ借金は残ってしまいます。そのため、手続き以降も返済は続けなくてはいけません。大幅に減額されたとはいえ、借金の額がまだまだ多いという人もいるでしょう。原則、3年かけて返済することになるとはいえ、負担が大きいと感じるかもしれません。

そもそも、再生計画はあまり余裕がある内容だと、認可されません。毎月10万円は返済に回すことができるのに、5万円ずつ返済するという計画だと、やり直しになってしまうのです。返済期間の3年というのは最大の期間であって、その期間を目いっぱい使って返済するということではないのです。

そのため、返済する金額は減ったとしても、その分の返済が終わるまでは苦労することもあるでしょう。とはいえ、確実に返済の終わりが見えているのですから手続きをする前と比べれば気持ちはかなり楽になるでしょう。

ブラックリストに載る

どの債務整理の方法でも同じことですが、個人再生をした場合はそのことが信用情報機関に記録されてしまいます。その記録があると、いわゆるブラックリストに載っている状態となるので、クレジットカードの新規作成やカードローン等の新規の借入が出来なくなってしまいます。また、現在契約しているクレジットカードやカードローンは解約となり、使用できなくなります。

信用情報機関は、CIC、JICC、KSCの3つがありますが、ブラックリストに登録される期間には若干の違いがあります。

| 信用情報機関 | 登録される期間 |

|---|---|

| CIC | クレジットカード等の解約時から5年以内 |

| JICC | JICC カードローン等の解約時から5年以内 |

| KSC | 個人再生の開始決定日から10年以内 |

信用情報の登録される期間は明確には決まっていませんが、目安として5年、もしくは10年となっています。その期間を過ぎれば登録された情報は抹消され、何も登録されていない状態になります。確実に消えたかどうかを判断するには、各情報機関に問い合わせる必要があります。

ブラックリストに掲載されると聞くと、警戒するかもしれません。しかし、あくまでも一定の期間に限られます。また、返済が出来なくなって滞納しても、やはりブラックリストには載ってしまいます。そのため、必要以上に恐れる必要はありません。

官報に掲載される

官報は、内閣府が発行している公的な情報を掲載した新聞のようなものです。法律の公布や公告などが掲載されたものですが、個人再生は裁判所が認可する物なので、そこに氏名や住所などが掲載されてしまいます。そのため、第三者に知られてしまう可能性はあるのですが、一般の人は官報を見る機会がほとんどないので、あまり気にする必要はないでしょう。

借金を放置する危険性

個人再生のデメリットなどが気になって、中々手続きを始められない、という人もいます。しかし、手続きをせずに借金を放置していると、より危険な状態になることもあります。放置する危険性について、解説します。

遅延損害金が蓄積される

返済が期日から遅れた場合は、当月返済分に対して原則利息の代わりに遅延損害金を支払わなくてはいけなくなります。遅延損害金は、延滞した日数分を支払うことになります。遅延損害金は、原則利息の上限の1.46倍が上限として定められているので、借入額が10万円以上100万円未満なら原則利息の上限が年18.0%なので、遅延損害金は年26.28%が上限となります。ただし、消費者金融などからの借入の場合は、最大で年20%までとなっています。

遅延損害金が発生した状態で延滞を繰り返していると、いずれは元本の一括返済を求められることになります。この場合は、延滞している返済分だけではなく、元本そのものに遅延損害金が加算されて行きます。そうなると、借金は大きく膨れ上がっていくでしょう。そうならないうちに、対策をしなくてはいけないのです。

信用情報機関に記録される

個人再生など、債務整理をした場合は信用情報機関にそのことが登録されます。しかし、実は債務整理をしなくても、返済を延滞してしまうと同じように登録されるのです。延滞の場合、Ⅰ回くらいなら多少審査で不利になる程度ですが、何回も繰り返してしまうと債務整理をした時と変わらなくなってしまいます。

延滞の情報も、クレジットカードの利用履歴なので登録機関は個人再生と同様に、5年以内となっています。

訴訟に発展する可能性がある

返済が出来ない状態になって返済を延滞したままにしていると、元金を一括返済するよう求められます。それに応じない場合は、裁判になる恐れがあります。そうなると、まず金融機関から差し押さえ予告の通知が届きます。その後、裁判所から支払い督促が届きます。そこで異議申し立てをしないと、差し押さえを受けてしまいます。

差し押さえの対象となるのは、財産や給料です。そうなると、生活もままならなくなる恐れがあります。個人再生の申立をすれば差し押さえは停止となるので、慌てずに手続きをしましょう。

借金に有効期限はあるの?

借金は、放置しておくといずれ消滅します。そのことを知って、返済せずに放置しようと思っている人もいるかもしれません。しかし、それは簡単なことではないのです。借金の有効期限について、解説します。

消滅時効とは

借金には、消滅時効というものがあります。これは、この期間が経過すると借金は消滅するという期間のことです。

この期間については、借入をしたのが2020年4月1日以降か、それ以前かで異なります。

2020年4月に、民法が改正されて施行されています。それ以降の借入であれば、概ね返済期限から5年が経過した時か、最初に借りた時から10年が経過した時となっています。このうち、どちらか早い方が適用されます。

2020年3月31日以前の借入の場合は、借金の種類によって時効となる期間が定められています。

| 借金の種類 | 時効の期間 |

|---|---|

| 消費者金融等の貸金業者 | 5年 |

| 銀行 | |

| 信用金庫 | 10年 |

| 住宅金融公庫の住宅ローン | |

| 親族・友人等の個人間 | |

| 奨学金 |

この期間の起算となるのは、返済期日の翌日です。もし返済期限が決められていない場合は、契約日からとなります。

時効の更新とは

時効は、途中で更新されることがあります。更新されると、それまでの時効期間はリセットされて、再び最初からのカウントになります。

時効の更新は、以下のような場合に起こります。

裁判上の手続き

債権者が、直接返済を求めるだけでは、時効の更新はされません。更新されるのは、裁判を起こして公に請求した場合です。直接訴えた場合だけではなく、裁判所を介して手続きを行うケースは全て更新されます。

例えば、個人再生や自己破産の手続きに参加した場合も、時効は更新されます。また、訴訟を起こす前に和解したり、民事調停を行ったりした場合も、更新されます。

差押え・仮差押え・仮処分

支払を求めるのではなく、裁判所に差し押さえを求めてそれが認められた場合、その差し押さえが行われた時点で時効の更新が行われます。また、担保を指定していた場合に、その担保を差し押さえられた場合も時効は更新されます。

債務の承認

借金を認めて、それを一部でも返済した場合も、時効は更新されます。極端にいえば、返済期限を過ぎてから1円でも返済すると、時効は更新されてしまうのです。借金を何年も延滞していた場合、ほんのわずかでもいいからと返済を求められることがあるのですが、その場合はそれによる債務の承認によって、時効の更新をさせることが狙いというケースもあります。

個人再生を検討する前に確認するべきこと

個人再生を検討するのなら、その前にいくつかの点を確認しましょう。場合によっては、個人再生の手続きが出来ないかもしれません。また、そもそも個人再生をする必要がない可能性もあるのです。個人再生の手続きを検討する前に、まずは以下のような点をチェックしてみましょう。

転・退職の予定や退職金の予定額

個人再生の手続きには要件があり、かなり厳しく定められています。その中のひとつに、「安定した収入があること」という要件があります。せっかく再生計画が認められても、それを履行できるだけの収入がなければ無駄になるからです。

しかし、この手続きをした時点で転職や退職の予定がある場合は、個人再生をする事が難しくなります。転職した場合、それ以降の収入がどうなるかは分かりません。もし、今の給料よりも大幅に下がってしまった場合や、収入が一時的に途絶えてしまった場合などは、要件を満たすことができなくなったと判断されて個人再生の手続きが廃止されてしまう可能性があります。転職すれば給料が上がる、もしくは同程度の給料がもらえる見込みだったとしても、不確実なものとみなされるため、転職を終えてから手続きをするか、もしくは返済が終わってから転職するようにしましょう。

退職の予定がある場合は、その後収入が途絶えることになります。そうなれば、やはり要件を満たさないことになるでしょう。この場合も、やはり退職後に安定した収入を得られるようになったときに手続きをするか、自己破産などの別の手続きを検討した方がいいでしょう。

また、退職金の予定額にも注意しましょう。退職金の予定額が160万円以上の場合は、その8分の1が清算価値に加算されます。また、近いうちに退職する予定がある場合や、退職してまだ退職金を受け取っていない場合は、4分の1が加算されます。清算価値が最低弁済額を上回ると、それが弁済額になります。そのため、退職金が多いようなら、個人再生の手続きをするメリットが薄れてしまうのです。

過払い金が発生していないか確認を忘れずに

個人再生を含む債務整理を検討する場合は、必ず過払い金のチェックを行いましょう。過払い金は、過去に利息制限法を上回る原則金利で借り入れをしていた場合に、その返済分を利息制限法の上限金利に直して計算し直し、余計に支払っていた分を返還してもらうものです。貸金業法が2010年6月以降に改定されたため、それ以前に借りて返済をしていた場合は、過払金が発生している可能性があります。ただし、貸金業者のほとんどは改正以前に金利を利息制限法の範囲内に変更しているため、必ず過払い金があるとは限りません。

過払い金は、貸金業者等に取引履歴の開示請求を行って、その記録を基にして計算します。貸金業者には、法律で開示が義務付けられているのですが、中には個人での請求は中々応じてくれないところもあります。また、計算も複雑なので、過払い金については司法書士等の専門家に依頼するのがおすすめです。過払い金については、もしなかった場合は無料という事務所が多いので、あるかどうかわからない場合は気軽に相談してみましょう。

個人再生を専門家に依頼するメリット

一般的に、個人再生の手続きをする場合は司法書士等の専門家に依頼します。しかし、依頼する料金が高額なので、自分で手続きできないだろうか、と悩まれる方も少なくありません。専門家に手続きを依頼する場合と、自分で手続きをする場合のメリット・デメリットは、以下の表のようになっています。

| 司法書士 | 弁護士 | 自分で行う | |

|---|---|---|---|

| 書類作成代行 | ◎ | ◎ | × |

| 申立手続き代行 | × | ◎ | × |

| 交渉等の代理人 | × | ◎ | × |

| 費用 | 〇 合計50万円前後 | × 合計60万円前後 | ◎ 合計20万円前後 |

| 手続きの期間 | ◎ 確実に指定期間内に 完了 | ◎ 確実に指定期間内に 完了 | × 指定された期間で 終わらせるのは難しい |

| 取り立て・督促 | ◎ 依頼を受けた時点で 受任通知を送付し、 取り立てや督促が止まる | ◎ 依頼を受けた時点で 受任通知を送付し、 取り立てや督促が止まる | × 申立を行い、 手続きが終わるまでは 止まらない |

個人再生は、書類や再生計画の作成などが複雑なので、たとえ要件を満たしていても却下されることがあります。書類がこれで正しいかという判断や、計画が問題ないか、要件を確実に満たしているかの判断をするには、経験が豊富な専門家に依頼した方がいいのです。その方が認可される可能性も高くなるので、専門家に依頼するのがおすすめです。費用を抑えたいからといって、自分で手続きをした上で却下されるようでは、意味がありません。裁判所に認めてもらわなくてはいけないので、書類の内容には厳格に対応されるのです。目的は、かかる費用を節約するよりも、成功させることという点を忘れないようにしましょう。

また、司法書士と弁護士の違いは、申立手続きの代行や交渉の代理人ができるかどうか、という点です。しかし、書類の作成だけしっかりとできていれば、申立手続きはそれほど複雑ではありません。また、交渉もほとんどする機会はないので、少しでも料金を安くしたい場合は司法書士に依頼するのがおすすめです。

料金に見合うだけの価値があるので、その点も考慮して依頼するかどうかを判断しましょう。

個人再生の体験談

では、実際に個人再生をした人がどのような感想を抱いているのか、紹介します。

ケース① 40代男性

・職業 会社員

・借金総額 2,400万円

マイホームを購入して5年ほど経った頃、不況のあおりを受けて会社の経営が悪化し、給与がカットされてしまい収入が減ってしまいました。その状態でも住宅ローンは支払わなくてはいけないので、その穴埋めのために消費者金融から借り入れをするようになりました。

最初は一時的なものと思っていたのですが、覚悟して申し込みをしたのにあっさりと貸してくれたため、気が付けば借りては返すということを繰り返してしまい、複数の消費者金融やクレジットカードから借り入れをするようになりました。気が付くと、借金は大きく膨れ上がってとても返済を続けられる状況ではなくなっていました。

相談に訪れた時は、消費者金融に400万円の借金があり、住宅ローンも2,000万円ほど残っている状態でした。当初は、自己破産をするしかないと思っていたのですが、せめて子どもが成人するまではマイホームを手放したくなかったので、できれば自己破産は避けたい、と考えていました。

ところが、自己破産をしなくても、個人再生という方法があることを教えてもらいました。個人再生なら、マイホームを手放さずに手続きができるということで、求めていた方法にピッタリでした。嬉しさのあまり、ついその場で勢いよくお願いしてしまいました。

その後は、打ち合わせでどんな書類が必要なのかを教えてもらって、それを事務所に送りました。それだけで、自分で何もすることなく書類の作成が全て完了したのです。送られてきた書類の内容を見てみましたが、とても複雑で自分では作成できなかったな・・・と実感し、改めて依頼してよかったと思いました。

書類の提出やその後の手続きに複雑な所はなく、個人再生の手続きも無事に完了しました。消費者金融からの借入も100万円まで減額され、それを3年で返済すればいいということだったので、毎月1万円ほどを返済しています。住宅ローンも、生活を見直してどうにか返済を続けられるようにしました。収入も一時期よりは若干回復したので、無理なく返済を続けられています。

ケース② 50代男性

・職業 自営業

・借金総額 1,300万円

小売店を経営していたのですが、一戸建てを購入してから10年ほどが経過したころ、業績が急激に悪化してしまいました。妻と3人の子どもを抱えて、出費は増える一方で家計は火の車となり、以前の貯金を食いつぶしながら住宅ローンを返済する日々でした。

ところが、5年ほどが経過したころには業績が回復する前に貯金がなくなってしまい、とうとう借金をすることになってしまいました。消費者金融を利用してお金を借り、住宅ローンの支払いなどに充てていたのですが、あっという間に借金も膨れ上がっていきました。500万円を超えた頃には、新たに借入れもできなくなり、住宅ローンの返済も滞ったため既に競売にかけられていました。それでも、どうにか家を残すことはできないかと思い、専門家の事務所に相談してみました。

それでも、当初は自己破産で自宅を手放すしかないかと考えていたのですが、相談の際に自宅を残したいという希望を伝えたところ、個人再生という手続きがあると教えてもらえました。個人再生をしても、自宅の競売はどうにもならないと思ったのですが、まだ代位弁済から6ヶ月が経過していないということで競売手続きを中断させることができました。そうして、借金を大きく減額して家も残すことができました。本当に、素早く対応してもらえたことに感謝しています。

ケース③ 30代男性

・職業 会社員

・借金総額 300万円

若い頃からギャンブルが趣味で、結婚してからもそれはやめられず、暇があれば競馬や競艇、パチンコ、パチスロなどに通っていました。特に競馬や競艇は、ネットから買えるようになって以前より手軽に買えるため、つい暇があればチェックして買うようになっていました。

ところが、毎月のお小遣いは35,000円なので、ギャンブルで負けるとあっという間になくなってしまいます。そのため、妻には内緒で消費者金融を利用し、借りたお金をギャンブルにつぎ込むようになりました。以前は限りあるお小遣いで賭けていたのが、今度はまるで魔法のようにいくらでも借りられるようになったため、歯止めも聞かなくなってきました。何度か、大きく当てて全額返済したこともあったのも、気のゆるみに繋がったと思います。気が付いたら5社から借り入れて、借金の総額が300万円にまで膨れ上がっていました。どうやって返済したらいいのかと思っていたところ、金融会社の広告でおまとめローンというのがあったのでそれができるか聞いたところ、その額だと司法書士等に相談して債務整理を考えた方がいい、というアドバイスをされて、司法書士の事務所に伺いました。その際、妻にも事情を打ち明けました。とてつもなく怒られましたが、もうギャンブルは絶対にやらない、という約束でどうにか許してもらうことができました。

相談をした結果、ギャンブルでの借金は自己破産が難しいということを聞き、任意整理だと原則利息カットされるだけで、300万円はそのまま残るため返済が難しいからと、個人再生を進められました。借金がなくなりはしないものの、100万円まで減らすことができるので、これなら何とかなります。その手続きをお願いして、指定された書類を送付したら、後日裁判所に提出する書類が送られてきました。

それを持って裁判所に行き、手続きは無事に進められました。結果、借金の返済が無事にできるようになったのです。ただし、私の小遣いは月2万円に減らされてしまいました。それでも、相談して悩みが解決したので、とてもありがたく思っています。

まとめ

・個人再生は、債務整理の一種

・借金の元金を大幅に減らすことができる

・個人再生は、年間1万人前後が利用している

・個人再生を利用しているのは、ほとんどが男性

・個人再生をする事で、借金を完済するまでの目処が立つ

・借金の元金を、おおよそ5分の1に減額できる

・個人再生は、自宅を手放さなくても手続きが可能

・全額がなくなるわけではないので、残った分の返済は必要

・信用情報機関のブラックリストに入るので、新たな借り入れなどはできなくなる

・個人再生の要件は厳しいので、必ず手続きができるとは限らない

・所有している財産の価値によっては、返済する金額が高くなる

・退職金も差し押さえの対象に含まれる

・個人再生の書類は複雑なので、専門家に依頼するのがおすすめ

が可能な条件とは?メリット・デメリットを解説.jpg)

クレジットでの買い物や、軽い気持ちでキャッシングを重ねるうちに借金が知らない間に増えることは、だれにでもあることです。

支払いが無理かなと感じたら、身近な法律家である司法書士にまずは、ご相談ください。

あなたの早めの相談が問題解決へのきっかけになります。

一人で思い悩まずに、司法書士といっしょに問題解決に向けてスタートしましょう。

また、司法書士は、不動産登記や商業登記、簡易裁判所で扱う事件についての代理等をしていますので、借金問題以外の法律相談もしています。

弁護士では、敷居が高いと感じている方も、気軽にご相談ください。