自己破産できる条件とは?できない場合の対処方法も解説!

自己破産は、借金の返済ができないということを裁判所に認めてもらい、それ以降の返済を免除してもらうという制度です。

この制度を活用することで、現在返済しきれない借金に苦しんでいる人も、返済という苦しみから解放されて人生をやり直すことができるのです。

しかし、自己破産は無条件にできるというわけではありません。

自己破産を申請しても、認めてもらえないケースもあります。

それは、「支払能力があると判断された人」「ギャンブルや浪費によって借金をして以前にも自己破産をしている人」「過去7年以内に自己破産や個人再生手続きをしている人」などの条件に当てはまるケースです。

これに当てはまる人は、自己破産を認められない可能性が高いのです。

しかし、そのような場合でも対処方法はあります。

任意整理や個人再生など、他の債務整理の方法に切り替えることで、借金がなくなりはしませんが減額はできます。

ただし、現在の状況や希望によって対処方法は異なります。

その方法も含め、ここでは詳しく解説します。

自己破産制度とは

自己破産制度というのは、個人が行う破産手続きのことです。

お金を借りている人が、もう返済を続けるのが無理となったときに、裁判所に破産を申し立てることで、現在支払える金銭と保有している財産などを差し出して、それ以上の返済を免除してもらうという制度です。

この制度は、まず支払い不能状態であることを裁判所に認めてもらう必要があります。

支払い不能かどうかは、それぞれの収入や財産、借金の金額によって、裁判所が判断します。そのため、どのくらいの債務があれば自己破産が認められるのか、という基準はありません。

例えば500万円の借金がある人で、収入が毎月15万円、賃貸アパート暮らしで財産は特になし、というケースでは自己破産が認められる可能性は高いでしょう。

しかし、同じく500万円の借金があっても、月収50万円や1000万円のマイホームがあるというケースでは、認められない可能性が高いのです。

自己破産をした場合、厳密に言うと、借金そのものが無くなるのではなく、借金を返済する必要がなくなるのです。

これを、免責といいます。

ただし、免責の対象外になる借金もあるので、注意しましょう。

自己破産ができる条件

自己破産は、どのような場合でもできるというわけではありません。

できる条件が、きちんと定められています。

その条件というのは、

・借金が払えない状態である

・借金した理由が免責不許可事由にあてはまらない

・非免責債権ではない借金であること

にあてはまることです。

それぞれの条件について、詳しく解説します。

借金が払えない状態である

借金が支払えない状態を、支払不能といいます。

これは、基準として具体的な金額が決まっているわけではなく、その人の収入や保有している財産の状況などから客観的に判断して、返済が困難な状況と認められたとき、条件を満たすことになります。

具体的には、毎月の収入と支出、必要な返済額を計算して、返済を続けられるかどうかを判断します。

また、財産を処分すれば返済できるようなら、返済不能とはならないでしょう。

例えば、月収25万円の人が住宅ローンと車のローンで毎月10万円を支払っていて、それとは別に500万円の借金があって月10万円ずつ返済している場合を想定してみましょう。この場合、まずは家と車を処分すれば毎月の支払いは10万円になり、生活費として15万円は残るので、支払不能とは認められない可能性が高いです。

家や車を手放したくないとしても、自己破産をしたらいずれにしても手放さなくてはいけなくなるため、同じことになるのです。

借金した理由が免責不許可事由にあてはまらない

自己破産には、免責不許可事由というものがあります。

これにあてはまると、自己破産を申し立てても免責許可が出されなくなってしまいます。

それは、以下のようなケースです。

・財産を隠す、もしくは財産の価値を減らす行いをして債権者に損をさせようとした

・クレジットカード決済で換金目的の商品を購入し、換金した

・債権者のうち一部だけが有利になるよう返済した

・浪費やギャンブルのために借金をした

・支払不能状態であることを隠した状態で、騙して分割払いで商品を購入してから1年以内に破産申立をした

・裁判所に提出した債権者名簿に虚偽があった

・裁判所によって調査が行われる際に、説明に虚偽があるか説明自体を拒否した

・自己破産の免責を過去7年以内に受けている

たとえ免責不許可事由に該当しても、裁判所では裁量免責をすることがあります。

それは、事情を考慮して免責を許可するということです。

例えば、借金の原因がギャンブルだった場合でも、反省していると認められる態度であれば許可されることがあるのです。

非免責債権はではない借金であること

債権の中でも、税金や社会保険料などは非免責債権といって、免責にはなりません。

離婚時の養育費や重過失の損害賠償金、罰金、従業員の給料なども同様です。

こうした債権は、自己破産が認められても支払わなくてはいけないので、注意しましょう。

自己破産ができないケース

自己破産ができないケースは、主に以下のようなケースです。

・支払い不能ではない

・免責不許可事由に該当する

・ギャンブルや浪費を原因とした借金によって破産するのが2回目以上

・過去7年以内に、自己破産や個人再生などを行った

これらに当てはまる場合は、自己破産ができないのです。

それぞれの項目について、具体例を挙げながら詳しく解説していきます。

・支払い不能ではない

先に述べた通り、その人の収入や生活状況によって借金の返済が可能かどうか判断されます。

そのとき、返済が可能と判断された場合は支払い不能と認められないので、自己破産の条件を満たすことができません。

例えば、毎月の収入が15万円で、その中から10万円を返済しなければいけないという人がアパート暮らしであれば、食費や家賃などで返済が難しくなるため、返済能力が不足しているということで支払い不能と認められるでしょう。

しかし、収入と返済額が同じであっても、その人が実家暮らしであれば家賃もかからず食費も最小限で済むはずです。

その場合は、支払い不能と認められない可能性が高くなります。

・免責不許可事由に該当する

免責不許可事由には、故意に違反した場合だけ適用されるものと、故意ではなくても適用されるものがあります。

例えば、債権者名簿に漏れがあった場合、それが故意であれば免責不許可事由に該当しますが、うっかり抜けていた債権者がいるという場合は該当しません。

ただし、抜けていた分の債権は免責になりません。

クレジットカード決済で換金目的のものを買って換金した、いわゆるクレジットカードの現金化などは、どのような時でも免責不許可事由になってしまいます。

クレジットカード会社の規約でも禁止されている行為なので、場合によっては詐欺罪になる可能性もあるでしょう。

・ギャンブルや浪費を原因とした借金によって破産するのが2回目以上

ギャンブルや浪費が原因の借金は、本来であれば免責不許可事由に該当します。

しかし、1回目の破産であり反省している様子が見られれば、裁量免責を得られる可能性が高いのです。

これが2回目以降になると、前回は反省している様子を見せていたのにまた同じ理由で自己破産をしたとして、反省しているかどうかが疑わしくなってくるでしょう。

回数を重ねるごとに、裁量免責を得ることは難しくなっていきます。

そのため、自己破産ができなくなる可能性が高くなっていくのです。

ちなみに、1回目がギャンブルなどを原因とする自己破産でなければ、2回目でも問題なく裁量免責を得ることができます。

また、1回目がそうであっても2回目が違う理由であれば、その場合も同様に自己破産の妨げにはなりません。

・過去7年以内に、自己破産や個人再生などを行った

自己破産、もしくは個人再生の給与所得者等再生を受けたことがある場合、7年間は自己破産ができない、ということも免責不許可事由に定められています。

これに反した場合は、裁量免責を受けることも難しいので注意してください。

自己破産ができない場合の対処法

では、自己破産ができなかった場合はどのような対処法があるのでしょうか?

その方法を、ケース別に解説します。

支払不能ではない場合

裁判所で判断した結果、返済ができる状態であると判断された場合、自己破産は認められません。

しかし、それぞれの事情があるので、現在の状態で返済を続けるのは厳しい、という人もいるでしょう。

その場合は、少しでも返済額を減らしたり、返済計画の見直しをして完済までの期間を短くしたりするために、任意整理ができないかを検討してみましょう。

任意整理は、支払いが可能な状態でも手続きができます。

必要な条件としては、継続して安定した収入があることです。

手続きを行うと、それ以降の利息はカットされるか、あるいは大幅に減額できるため、今後の返済の負担が軽くなり返済総額も減額されます。

また、グレーゾーン金利での借り入れがある場合は、過払い金の返還も請求できるため、元本も減らすことができるかもしれません。

現在、どうしても返済が厳しいという人だけではなく、このまま返済はできるもののなるべく早く返済してしまいたい、という人もこの手続きがおすすめです。

また、整理する債権は選ぶことができるので、整理したくない債権がある、という人もこちらの手続を選んだほうがいいでしょう。

免責不許可事由がある場合

支払不能の状態でも、免責不許可事由に該当すれば自己破産は認められません。

その場合でも、裁量免責を受けることができれば認められる可能性はあるのですが、それが難しいようであれば、個人再生手続きを検討したほうがいいでしょう。

個人再生手続きは、借金をなくするわけではありません。

しかし、その元金を大幅に減らすことができます。

減額できる割合は借金の総額によって異なるのですが、500万円以上の借金がある場合は最低でも5分の1、借金の総額が多ければ最大で10分の1まで減額できます。

ただし、5,000万円以上の借金がある場合は利用できないので、注意しましょう。

個人再生には、小規模個人再生と給与所得者等再生の2種類があります。

それぞれ、手続きができる条件や流れが若干異なるので、どちらができるのかは司法書士等の専門家に相談してみましょう。

財産を失いたくない場合

自己破産をすると、所有している財産のうち高額なものは失われます。

マイホームはもちろんですが、預貯金や保険は解約する必要があり、車なども手放すことになるでしょう。

その分が、免責を受ける前の債権者への配当になるのです。

しかし、どうしても財産を失いたくないという方は、任意整理や個人再生で返済できるようになるか、先に検討してみましょう。

これらの手続きであれば、自己破産よりも手放さなければいけない財産は少なくなります。

例えば、住宅ローンを支払っている途中でも自分の家を手放したくない場合、任意整理ならそもそも財産を手放す必要性がありません。

住宅ローンを任意整理の対象にしなければ、そのままです。

個人再生では、本来なら債権はすべて整理の対象になるのですが、住宅ローン特則を利用することで住宅ローンだけは除外することができます。

その場合も、他の債権を返済することができれば、問題なく自宅を保有し続けることができます。

ただし、どちらの場合も住宅ローンの返済は無くなったり減額されたりするわけではないので、今後も滞納せずに支払い続けなくてはいけません。

借金があっても、自己破産ができるとは限りません。

また、自己破産以外にも他の方法を選ぶこともできるかもしれません。

どの方法が最善かわからない場合は、まず司法書士等の専門家に相談してみましょう。

自己破産のメリットとデメリット

自己破産によって生じるメリットやデメリットには、どのようなものがあるのでしょうか?

その具体的な内容について、解説します。

自己破産のメリット

まずは、メリットについて解説します。

大きなメリットとしては、以下の3点があります。

・全ての債務の支払い義務が免除される

・破産手続きを開始してからは、強制執行の心配がない

・一定の財産を残すことができる

・全ての債務の支払い義務が免除される

自己破産を司法書士等の専門家に依頼することで、借金の取り立てがストップします。

そして、申請して免責許可が得られれば、今ある債務は全て返済が免除されるのです。

そのため、依頼した時点で借金の返済に悩まされることはなくなり、免責許可を得られれば借金からは完全に開放されます。

・破産手続きを開始してからは、強制執行の心配がない

借金の返済が滞ると、債権者によって裁判を起こされて給料を差し押さえられることがあります。

しかし、自己破産の申立をして裁判所から破産手続きの開始決定が出されると、強制執行手続きは全て停止になります。

そうなると、既に差し押さえられている給与等も差し押さえが解除され、全額を受け取れるようになるのです。但し、同時廃止の場合は、免責が確定後、金額を受け取れます。

・一定の財産を残すことができる

自己破産をするとすべての財産がなくなると思われがちですが、実は自由財産と言われる最低限の財産は残すことができます。

具体的には、99万円以下の現金や20万円以下の財産は残しておくことができるのです。

そのため、家具や家電、衣類などのほとんどは残すことができるでしょう。

自己破産のデメリット

では、デメリットとしてはどういった点が考えられるでしょうか?

主なデメリットとなるのは、

・保証人がいる債務に関しては、返済の請求をされてしまう

・信用情報のブラックリストに登録される

等があります。

もう少し詳しく、その内容を解説します。

・保証人がいる債務に関しては、返済の請求をされてしまう

借金の中には、保証人や連帯保証人が設定されているものがあります。

そのような借金は、返済の免除を得た時にそちらへと請求されてしまいます。

なぜなら、免責はあくまでも借金の返済をしなくてもいいというだけなので、借金そのものがなくなるわけではないからです。

保証人などには、自己破産をすることをあらかじめ伝えておいた方がいいでしょう。

・信用情報のブラックリストに登録される

信用情報機関のブラックリストに登録されてしまうので、それ以降は新たな借金をすること、クレジットカードを発行すること、ローンを組むことが難しくなります。

ほとんどの業者では、ブラックリストに入っていると契約を断るでしょう。

ブラックリストには、いつまでも入っているわけではありません。

最低でも5年、一部の信用情報機関には10年登録されてしまいます。

それ以降であれば、再び消費者金融やクレジットカードを利用できる可能性はあります。

自己破産をすることで、このようなメリット・デメリットが生じます。

中には、デメリットが気になる人もいるでしょう。

しかし、借金を放置しておくといつまでも利息が増えてしまい、返済がどんどんと困難になってしまいます。

そのため、デメリットについて気にするよりも、早めに借金の返済を免れることが重要なのではないでしょうか。

自己破産申請の流れ

自己破産の申請は、どのような流れで行われるのでしょうか?

また、申請するにはどのような書類が必要になるのでしょうか?

自己破産に必要な書類

自己破産に必要な書類というのは、現在の収入に関するものや保有している財産を証明するものが中心です。

具体的には、

・申立書

・陳述書

・債権者一覧

・住民票・戸籍謄本

・申立を行う直前2~3カ月分の給与明細

・保有しているすべての銀行口座の取引記録

・1~2年分の源泉徴収票、課税証明書、もしくは非課税証明書

・財産目録

・過去1~3か月分の家計簿及び公共料金領収書

の9種類が最低限必要です。

それ以外にも、以下の書類で当てはまるものがあれば、用意しなくてはいけません。

・退職金に関する書類

・加入している保険についての資料

・すべての賃貸借契約に関する契約書

・確定申告をしている場合は、過去1~2年ぶんの確定申告書及びその資料

・保有する自動車に関する資料

・保有する不動産に関する資料

・株・FXなどをしている場合はそれに関する資料

自己破産申請の流れ

具体的な自己破産手続きの流れについて、確認してみましょう。

手続きは、このような流れで行われます。

1. 司法書士等の専門家に依頼する

自己破産する場合、まずは専門家である司法書士等に相談するところから始まります。

自分で手続きをすることもできますが、複雑なところもあり専門的な知識がなければ難しいので、専門家に依頼したほうが無難でしょう。

ただし、どの事務所でもいいわけではありません。

それぞれ専門にしている分野があることも多く、どこでも借金問題に明るいというわけではないのです。

自己破産を含めた、債務整理を得意とするところをインターネットなどで探してみましょう。

相談にいくと、現在の借金の状況やおおよその収入、支出および保有している財産などを確認されます。

状況によっては、自己破産ではなく別の債務整理の方法を勧められることもあります。

2. 依頼を受けてもらい、受任通知が送付される

依頼すると、司法書士等の専門家から債権者に対して、受任通知が送られます。

この受任通知が送られると、その手続をしている間は借金の取り立てがなくなります。

そのため、精神的な負担からも解放されます。

3. 申立に必要な書類を作成する

裁判所に申立を行う際は、上記の書類を提出します。

基本的には司法書士等が作成するのですが、こちらで必要な資料等を用意するものもあります。

裁判所に申立を行ってしまえばそれほど自分でやることはなくなるので、この書類作成が最も難しいといえるでしょう。

4. 裁判所に申立書を提出し、自己破産手続きの開始決定

無事に書類を作成したら、裁判所に提出します。

裁判官と面接を行い、自己破産をすることになった理由などを説明しなくてはいけません。

面接の結果と、提出された書類に問題がなければ自己破産手続きの開始決定が裁判所から出されます。

同時廃止事件ならすぐに免責手続へと移行するため、比較的スピーディーに進みます。

自己破産の申請費用

自己破産をする際は、その申請費用を裁判所に納めなくてはいけません。

どのような費用がかかるのか、解説します。

自己破産の申請費用

自己破産の申請に必要な費用は、その手続が同時廃止事件と少額管財事件、管財事件のどれになるかによって、大きく異なります。

その費用は予納金として納めるのですが、それぞれの目安としては以下のような金額になります。

| 同時廃止事件 | 少額管財事件 | 管財事件 | |

|---|---|---|---|

| 必要な費用 | 1万円~3万円 | 20万円~ | 50万円~ |

予納金には、手数料1,500円(収入印紙で納付)と最低3,000円の郵券費、官報公告費と破産管財人への報酬が含まれます。

同時廃止事件の場合は、破産管財人報酬は不要です。

この費用は、もし専門家に依頼せず自分で手続きするとしても、必ず納めなくてはいけません。

予納金は、基本的に一括で支払います。

しかし、裁判所によっては分割での支払いを認めているところもあります。

その場合は、裁判所が指定する回数で支払わなくてはいけません。

生活保護受給中は費用の負担はナシ

生活保護受給中に自己破産をする場合は、司法書士会に相談して手続きをするのがおすすめです。

司法書士会では無料で相談することができ、依頼する司法書士を紹介してくれるのですが、その際の費用や裁判所への予納金に関しては、建替えてもらうことができます。

そして、自己破産手続きが終了しても生活保護の受給が続く場合は、その返還義務も免除してもらえるので、実質的に費用の負担はナシで自己破産ができます。

こんな状況でも自己破産の申請が可能!

今の自分の状況で、自己破産の申請ができるのかと悩んでいる人も少なくありません。

特に悩んでいる人が多い状況で、自己破産の申請が可能か解説します。

生活保護や年金を受給している

支払不能状態であれば、生活保護や年金を受給している状態であっても自己破産はできます。

免責不許可事由にも、該当する点はありません。

生活保護を受けて生活保護費を受け取っている場合は、そこから借金を返済することは禁止されています。なぜなら、生活保護費というのは最低限度の生活を保障するために支給されているからです。もし、借金の返済に使ってしまうと、不正受給として扱われてしまうのです。そうなると、生活保護を打ち切られる可能性もあります。

そのようなことにならないためにも、積極的に自己破産手続きを検討しましょう。

奨学金による借金

学費のために借りた奨学金も、債権として扱われます。

これも、自己破産によって返済が免除されるのですが、その際には注意が必要です。

なぜなら、奨学金はほとんどの場合、保護者等が保証人になっているからです。

自己破産のデメリットでも触れましたが、自己破産をすると保証人がいる債権については、保証人に請求されてしまいます。

もし、奨学金の保証人が親になっている場合は、親に請求されてしまうのです。

その場合、完全に支払いを免れるには親も自己破産をしなくてはいけないので、事前にしっかりとした話し合いが必要になるでしょう。

病気やケガで働けない場合

これまで返済をしていたのに病気やケガで働けなくなったり、あるいはそのせいで入院費や治療費のために借金をしたものの、働けないために返済できなかったりする人もいます。その場合でも、自己破産の申請をすれば認められます。

借金の理由が、生活費でも医療費でも免責不許可事由には該当しないので、問題ないのです。

場合によりギャンブルや異性につぎこんだ借金も

ギャンブルが原因の借金では自己破産ができない、というのは広く知られています。

ギャンブルや浪費が原因で借金をした場合、免責不許可事由に該当するので、本来は自己破産が認められません。

しかし、実際には、よほど多額の借金でない限り、裁判所による裁量免責によって、免責となるケースが多いのです。

ギャンブルや買い物による浪費以外にも、異性との交際や頻繁な外食、FXや株への投資による借金も同様に、裁量免責が認められるケースが多いものです。

これは、自己破産が債務者に経済を再生する機会を与えることを目的としているからです。そのチャンスを与えるべきだと判断されれば、認めてもらえます。

ただし、何度も同じ原因での借金を繰り返すと、そのチャンスを与えても無駄だと判断されて認められないので、注意してください。

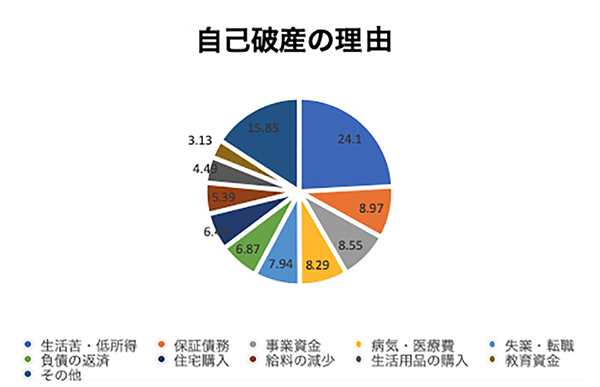

自己破産の理由上位〇位

自己破産をするのは、どのような理由が多いのでしょうか?2014年の資料を参考に、その上位10位までの理由をグラフにしました。

| 順位 | 理由 | 割合 |

|---|---|---|

| 1位 | 生活苦・低所得 | 24.10% |

| 2位 | 保証債務 | 8.97% |

| 3位 | 事業資金 | 8.55% |

| 4位 | 病気・医療費 | 8.29% |

| 5位 | 失業・転職 | 7.94% |

| 6位 | 負債の返済 | 6.87% |

| 7位 | 住宅購入 | 6.42% |

| 8位 | 給料の減少 | 5.39% |

| 9位 | 生活用品の購入 | 4.49% |

| 10位 | 教育資金 | 3.13% |

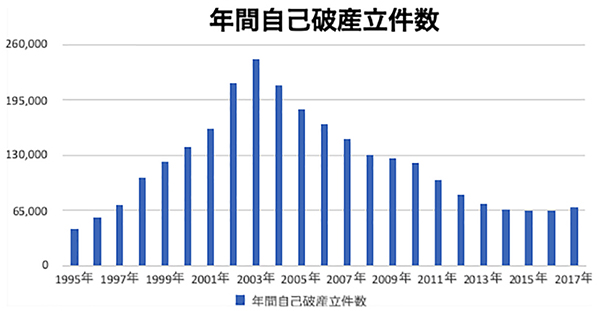

個人の自己破産の立件数推移

個人の自己破産は、年間の立件数推移でみるとどのように変化しているのでしょうか?1995年から2017年までの推移を、グラフで示します。

1997年以降はかなり大きく増えていき、2003年にはピークを迎えていますが、それ以降は徐々に減少してきました。

しかし、2016年からは再び増加の傾向が見えてきています。

個人の自己破産は専門家に依頼すべき理由

個人で自己破産をする場合、必ずしも専門家に相談する必要はありません。

しかし実際には、専門家に依頼して手続きをするべきです。

それは、費用以上のメリットがあるからです。

司法書士に依頼した場合と弁護士に依頼した場合、自分で手続きを行う場合の違いを表にまとめたので、比較してみましょう。

| 司法書士 | 弁護士 | 自分で行う | |

|---|---|---|---|

| 書類作成代行 | ◎ | ◎ | × |

| 申立手続き代行 | × | ◎ | × |

| 交渉等の代理人 | × | ◎ | × |

| 費用 | 〇 | × | ◎ |

| 少額管財事件 | × | ◎ | × |

| 取り立て・督促 | ◎ 依頼を受けた時点で受任通知を送付し、取り立てや督促が止まる | ◎ 依頼を受けた時点で受任通知を送付し、取り立てや督促が止まる | × 交渉が終わるまでは止まらない |

受任通知を送付して、借金の督促が止まるのは司法書士等の専門家に相談したときだけです。

自分で手続きをする場合は、手続きが終わるまで取り立てに耐え続けるしかありません。

司法書士と弁護士の大きな違いは、管財事件になるときに少額管財事件へと変更できるかどうか、という点です。

これは弁護士しかできないのですが、同時廃止事件であれば特に司法書士でも問題ありません。

また、少額管財事件を認めていない裁判所も多いので、所轄の裁判所次第ではその違いもなくなります。

自己破産において、最も重要なのが書類の作成です。

それを代行してくれる以上、依頼するのが司法書士でも弁護士でも、大きな違いはありません。

自分で手続きをするとなると、その書類も自力で作成しなくてはいけないのです。

専門家への依頼は費用もかかりますが、それ以上のメリットがあるのです。

自己破産の相談実績

では、実際に当事務所で自己破産の相談を受けた実績について、紹介します。

ケース① 60代男性

・職業 自営業

・借金総額 900万円

40代の頃に会社を退職をして、退職金で中古の店舗を購入して飲食店を始めた男性です。順調に経営を続けられたのですが、10年前に近くで大きなショッピングモールができてからは店舗周辺から人の流れが減ったため、徐々に経営が悪化してしまい、5年前に600万円を借りて大幅なリフォームを行いました。

しかし、それでも客足は伸びず、リフォーム代の返済も厳しくなったのでさらに借金を重ねることになってしまいました。

そして5年が経過して、いよいよ返済に困るようになりました。

飲食店の経営も改善の兆しが見えず、返済も滞りがちになり取り立てを受けて悩んでいたため、苦渋の決断として自己破産して店舗を閉店することにしたのです。

少しでも費用を安くしたかったので、司法書士と相談して自己破産手続きを進めました。

取り立ても止まったので、久しぶりに安眠できました。

司法書士に書類を作成してもらい、裁判所での手続きをしていきます。

その間も飲食店は続けていて、何とか生活費くらいは稼げています。

ただし、売掛で仕入れができなくなったので、その点が不便です。

無事に免責決定が出たので、店舗を閉店して終了となりました。

ケース② 30代女性

・職業 派遣社員

・借金総額 300万円

独身のまま派遣社員として働いていて、休日は趣味のアイドルの追っかけをしていました。パチンコなどのギャンブルも多少していて、負けが込むとキャッシングを利用して給料日には返済するという生活をしていました。

しかし、徐々に派遣社員の仕事も途絶えがちになり、ギャンブルに費やす時間が増えたことで借金が増えていきました。

そんな中で、アイドルグループの大々的なグッズ販売があり、100万円を借りて大量にグッズを購入してしまいました。

その後、どうにか返済しようとあがいたものの、パチンコでも負けが続き、借金は5年で300万円まで増えてしまいます。

そんな中で、職場で知り合った人から結婚を申し込まれました。

受けたいけれど、借金が気になります。

そのため、これを機に自己破産することにしました。

依頼したのは、司法書士です。

ギャンブルが原因の借金なので不安でしたが、1回目なので裁量免責になる可能性が高いから問題ないでしょうと言ってもらえて、手続きを進めました。

結果、添付書類として反省文の提出を求められましたが、無事に認められて自己破産が成立しました。

まとめ

・自己破産は、裁判所に返済ができない状態と認めてもらう必要がある

・財産がある場合は、まずそれを返済に充てなくてはいけない

・免責不許可事由があるので、それに該当しない場合のみ自己破産が可能

・免責不許可事由に該当しても、事情によっては自己破産できるケースもある

・自己破産手続きをすると、借金の取り立ては止まる

・手続きが完了すると、免責許可によって返済の義務がなくなる

・生活保護の受給中は、自己破産申請の費用が実質なしで手続きできる

・生活保護費から借金を返済することは禁止されている

・生活保護を受けている場合は、積極的に自己破産を検討するべき

・自己破産の原因は、生活苦や低所得が大きな割合を占める

・自己破産の立件数は2003年をピークに減少している

pixta_87801584_S.jpg)

クレジットでの買い物や、軽い気持ちでキャッシングを重ねるうちに借金が知らない間に増えることは、だれにでもあることです。

支払いが無理かなと感じたら、身近な法律家である司法書士にまずは、ご相談ください。

あなたの早めの相談が問題解決へのきっかけになります。

一人で思い悩まずに、司法書士といっしょに問題解決に向けてスタートしましょう。

また、司法書士は、不動産登記や商業登記、簡易裁判所で扱う事件についての代理等をしていますので、借金問題以外の法律相談もしています。

弁護士では、敷居が高いと感じている方も、気軽にご相談ください。