自己破産の手続き方法や流れについて司法書士が徹底解説

自己破産は、裁判所に申立をして借金の返済が不可能な状態であることを承認してもらい、返済の免責許可を得る制度です。破産申立書を提出して、裁判所の面接を受けて免責許可を得られれば、残っている借金を返済する必要がなくなります。その日から、借金の返済に悩むことはなくなるのです。専門家に依頼すれば、依頼したその日から借金の督促は止まります。その後、約半年ほどで免責の許可を得ることができるのです。

自己破産は、申立をすれば確実に認められるというわけではありません。必要な書類の量も膨大で、難しい手続きをいくつもクリアした上で許可されるのです。その過程で不備があると免責を受けられなくなってしまう可能性があるため、手続は慎重に行わなくてはいけません。自分で手続をしようと考える人もいるのですが、やはり慣れていないとミスが多くなります。許可を得られる可能性を高くしたいのであれば、司法書士等の専門家に依頼することをおすすめします。

自己破産とは?

自己破産は、個人を対象とした破産手続です。現在借金を抱えている人が返済できない状態となった場合、裁判所にそのことを申立てることで、借金の返済の免責を許可してもらうことができるのです。これが許可されると、それ以降は借金の返済義務が免除されるので、それ以降は返済しなくてもよくなります。ただし、一定以上の価値がある財産などを保有している場合は、それを債権者に分配しなくてはいけません。

自己破産の手続きを勧めるには、裁判所に返済不能の状態であることを認めてもらわなくてはいけません。裁判所では、借金の状態や収入、家計の状況などから判断します。そのため、このくらいの借金があれば確実に認められる、という基準はありません。また、滞納している税金等は免責されないため、気を付けましょう。

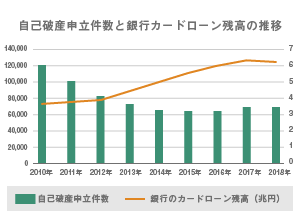

自己破産申し立て件数の年別推移

自己破産の申し立て件数は、毎年どのように変化しているのでしょうか?参考として、2010年から2018年にかけてのおおよその申し立て件数と、それに関連する銀行のカードローン残高について見てみましょう。

自己破産の申し立て件数は、2003年にピークを迎えてからは減少傾向にありました。しかし、2016年からは徐々に増加傾向が見えてきています。この背景には、銀行のカードローン残高の増加があると考えられます。

銀行のカードローン残高は、2013年に大きく増加しました。この頃は第2次安倍内閣発足に伴ってアベノミクスが打ち出され、金融緩和政策が実施されています。この金融緩和政策によって、銀行がカードローンに力を入れて利用者を増やしていったのです。ただ、2018年には過剰融資と言われて批判されたため、2018年のカードローン残高は減少に転じました。

このカードローン残高が増えた2013年に借りた人が、返済できずに2016年頃から自己破産をするようになったと考えられます。過剰融資を受けた人が破産するまでにはある程度の期間がかかり、人によっても異なるため、今後も銀行カードローンを利用している人の自己破産は増加していくと思われます。

自己破産というのは、法律で定められている借金を抱えた人の救済制度です。その利用については厳格な基準が定められているのですが、それに該当するのであれば利用する事をためらう必要はありません。現在借金に苦しんでいる方は、専門家に相談して自己破産が可能かどうかを検討してみましょう。

自己破産件数が増加した原因

多重債務が社会問題となった2000年初頭には、貸付について上限金利が決められ、総量規制として貸付できる金額も年収の3分の1までとされました。

しかし、現在は自己破産件数が再び増加傾向にあります。その原因とは、何なのでしょうか?

キャッシュレス化による影響

最近は、クレジットカードやおサイフケータイ、電子マネーなどを利用するキャッシュレス化が進んでいます。消費税増税に伴うキャッシュレス還元の実施などで政府も推奨しているため、利用を開始した方も多いでしょう。

キャッシュレス決済には、いちいち小銭を支払わなくてもいいという点や、ポイントサービス、キャッシュバックなどのメリットがあるのですが、問題となるのはその利用状況の管理が難しいという点です。財布の中からお金が減っていくわけではなく、翌月などにまとめ払いすることも多いため、現在の利用状況を把握するのが難しいのです。そのため、使い慣れていない人を中心に、つい使いすぎてしまうことも少なくないのです。

また、クレジットカードにはキャッシング機能があります。支払いが多額になりすぎてお金が足りない人などが、キャッシングを利用するケースもあります。これも、支払を後回しにしているだけなので根本的な解決にはなっていないのです。

その他の社会情勢の変化

消費税が5%から8%、そして10%に増税され、家庭の支出は増えつつあります。また、働き方改革で残業がなくなってしまい、残業代が収入から減ってしまった人もいるでしょう。さらに、最近では新型コロナウイルスの感染拡大により収入が減ってしまう人も多く、国民のキャッシュフローが悪化しつつあるのです。人によっては、破綻することもあり得るでしょう。

その結果、自己破産をすることになってしまうのです。すでに、企業でも新型コロナウイルスの影響で倒産しているところも出ています。個人も、そうならないとはいえないでしょう。

自己破産の手続きの種類

自己破産は、手続きの違いから3つの種類に分けられます。どのくらいの財産を保有しているのか、また借金をした理由は何かを基準として、分けられるのです。その違いについて、解説します。

同時廃止事件

特に高額な財産や多額の現金などを持ち合わせておらず、債権者に分配するようなものがなければ、同時廃止事件となります。このケースでは、破産管財人をわざわざ選任する理由もないため、選任されません。また、財産の調査や換価処分なども必要ないので、手続きも素早く終わらせることができます。

この手続は、本来であれば破産管財人に支払う報酬を用意するのが困難なケースでの手続きでした。しかし、現在は管財事件として扱っても、破産管財人が管理するべき財産がないのであれば、同時廃止事件にできるようになっています。

ただし、財産がないことが明確な場合に限られます。隠し財産があると疑われるケースや、借金をした理由が自己破産の免責不許可事由に該当する、もしくはその恐れがある場合は、その調査をするために破産管財人が選任されることがあります。そうなった場合は、管財事件、もしくは少額管財事件として扱われるのです。

管財事件

一定以上の高額な財産や多額の現金を所有していたり、借金をした理由に問題があったりすると、管財事件として扱われることになってしまいます。問題となる理由としては、浪費やギャンブルなど免責不許可事由に該当するケースです。その場合は、財産がなくても調査のために破産管財人が選任されます。

管財事件になった場合は、所有している財産や現金は一定の額を残して換価処分され、債権者に分配されます。さらに、予納金として裁判所を通じて破産管財人に支払う報酬を納めなくてはいけません。

破産管財人の役割は、財産の管理をして適切に処分し、その額を債権者へと公平に分配することです。それに加えて、裁判所へと必要に応じて報告を行うことがあります。

少額管財事件

管財事件の中でも、一定の条件を満たしている場合は少額管財事件として扱うことができます。管財事件との違いは、手続きが簡略化されて破産管財人に支払う報酬が少なくなる点です。

少額管財事件は、一部の裁判所でしか手続きができません。その裁判所で手続きを行い、さらに借金が複雑な状態とはなっておらず、債権者数が少なく、手続きを依頼した専門家が弁護士などの条件を満たしている場合のみ、少額管財事件にできます。

この手続きは、管財事件では予納金が多額になりすぎて支払うのが難しい、という人のための制度です。ただし、破産法で制定されているものではないので、一部の裁判所でしか扱っていないのです。

自己破産の具体的な手続きの流れと期間

自己破産の手続きは、具体的にどのような流れで進んでいくのでしょうか?また、それにはどのくらいの期間がかかるのでしょうか?手続きの流れと、それにかかる期間について解説していきます。

自己破産の手続きの流れ

同じ自己破産でも、管財事件と同時廃止事件ではそれぞれ、手続きの流れが若干異なります。また、必要な期間も異なるのです。

それぞれの、手続きの流れとそれにかかる期間について、詳しく解説します。

管財事件の手続きの流れと期間

本来、自己破産のような破産手続きをする場合は管財事件となります。この手続では、まず裁判所が破産管財人を選任します。そして、破産者の所有する財産を調査してそれを換価処分し、債権者へと公平に配当します。財産の管理も行うため、破産者は無断で財産を持ち出すことなどができなくなります。

具体的な手続きは、以下のように進められます。

(1) 司法書士等の専門家に自己破産手続きを依頼する

(2) 専門家から、債権者に受任通知を送付する

(3) 申立をするにあたって、必要となる書類を作成する

(4) 裁判所に書類を提出し、申立を行う

(5) 裁判所によって、自己破産手続きが開始される

(6) 破産管財人が選任され、財産の調査や管理、換価処分をする

(7) 債権者を集めて、債権者集会を開催する

(8) 破産者が裁判所に出頭し、免責審尋を行う

(9) 裁判所から免責許可決定が出される

管財事件の流れは、以上のようになっています。それにかかる期間としては、まず必要な資料を集めて書類を作成するために平均して2~3か月ほどかかります。その後、裁判所に申立をしてから自己破産手続きが開始されるまでは、平均2~3週間かかります。破産管財人が財産について調査し、換価処分するまでは、最短でも3カ月です。しかし、換価に時間がかかる財産がある場合は必要な期間も伸びるため、それ以上かかることも少なくありません。それでも、通常は6カ月以内に終了します。不動産などは特に換価に時間がかかるため、6カ月を超えることもあります。

債権者集会は、破産管財人が選任されてから3カ月ほどで開催されます。最短であれば財産の換価処分が終わったころですが、場合によってはまだ時間がかかることもあります。その場合は、再度債権者集会を開催することとなります。

裁判所に出頭して免責審尋が行われて、問題がなければ2週間ほどで裁判所から免責許可が出され、自己破産手続きが完了します。全体的な期間としては、専門家に依頼してから破産手続きが完了するまでは短くても6カ月、長くてもほとんどの場合は12カ月以内に完了します。

同時廃止の手続きの流れと期間

自己破産の手続きは基本的に管財事件となりますが、個人での破産手続きでは明らかに換価するような財産を保有していないことも多いのです。その場合、わざわざ破産管財人を選任してもその報酬で余計な費用がかかってしまい、時間も無駄になってしまいます。そこで、破産財団が必要ないと判断された場合は、破産手続きの開始と廃止が同時に決定されると破産法で定められているのです。要するに、処分する財産がない場合は破産管財人を選任せずに、破産手続きを開始したらそのまま廃止決定、つまり破産を認めて手続きを終了していいということです。

破産手続きの開始決定と同時に廃止決定がされるため、同時廃止事件といわれています。実は、個人であれば自己破産の手続の大半は同時廃止事件として扱われるのです。

では、同時廃止事件の場合はどのような流れで手続きが進められるのでしょうか?

(1) 司法書士等の専門家に自己破産手続きを依頼する

(2) 専門家から、債権者に受任通知を送付する

(3) 申立をするにあたって、必要となる書類を作成する

(4) 裁判所に書類を提出し、申立を行う

(5) 裁判所によって、自己破産手続きが開始される

(6) 破産者が裁判所に出頭し、免責審尋を行う

(7) 裁判所から免責許可決定が出される

管財事件と比較した場合、破産管財人と債権者集会がなくなります。また、それに伴い全体的な期間も変わってきます。同時廃止事件の場合は、基本的に3~4カ月ほどで手続きが完了します。

免責許可までの流れ

自己破産の最終的な目的は、借金の返済について免責許可を得ることです。その流れについて、具体的に解説します。

自己破産手続きが管財事件と同時廃止事件のどちらでも、手続きが無事進むと破産手続きが終結、もしくは廃止されます。その後、裁判所で免責審尋が行われて、問題がなければ免責許可の決定がされます。

しかし、これで終わりではありません。免責許可は、決定しただけでは効力を発揮しないのです。その後で、この決定が確定しなくてはいけません。そのためには、まず免責許可決定が出されたことを官報に掲載します。そして、債権者はこれに対して不服申し立てができるのです。その申立がないまま2週間が経過すると、免責許可決定は確定となり、正式にその効力を発揮するのです。

自己破産の手続きで必要な書類

自己破産の手続きをするには、様々な書類を用意しなくてはいけません。主に必要となる書類を、以下の表にまとめました。

| 書類の種類 | 書類の名称 |

|---|---|

| 自己破産の申立書類 | 破産申立書 |

| 自己破産に至った経緯説明の書類 | 陳述書 |

| 住居についての書類 | 賃貸借契約書・住宅使用許可書・ 不動産登記簿謄本 |

| 財産についての書類 | 財産目録 |

| 収入についての書類 | 給与明細書・年金などの受給証明書・確定申告書源泉徴収票・ 退職金支給明細書・退職金規定・課税証明書・ 同居人の給与明細書/源泉徴収票 |

| 居住地や戸籍関連の書類 | 戸籍謄本・住民票 |

| その他財産の書類 | 不動産登記簿謄本・固定資産評価証明書・預金通帳・ ローン残高証明書・課税台帳に記載がないことの証明書・ 車両の売却査定書・車検証・生命保険証書・各種証書・ 証明書類 |

| 借金についての書類 | 滞納公租公課一覧表・債権者一覧表 |

上記のような書類を集めるには、非常に手間がかかります。しかし、司法書士等の専門家に依頼すれば、すべての書類の作成だけではなく、用意する際にもサポートしてもらえるため、確実に手続きを進めることができるのです。スムーズに手続きを進めたいのであれば、専門家に依頼するのがおすすめです。

自己破産の手続きを早く終わらせるには?

自己破産の手続きは、いくつかのポイントに気を付けることで早く終わらせることもできます。注意するべきポイントと、その際に工夫するべき点について解説します。

書類を正確に早く集める

自己破産の手続きには、多くの書類が必要です。また、人によって必要な書類も異なるため、すべてを用意するにはかなりの時間がかかるでしょう。その書類を素早く用意することができれば、時間の短縮につながります。

その際は、自分でいちいちどの書類が必要なのか、どうやれば入手できるのかを調べるのはかなり手間がかかります。しかし、司法書士等の専門家に依頼していれば、手続きにはどんな書類が必要なのか、またそれを入手するにはどうしたらいいのかを、的確にアドバイスしてもらうことができます。

手続きに必要となる書類

手続に必要な書類は、上記に主なものを記載しましたが、その中でも必ず必要といえるものは以下のような書類です。

・破産申立書

・陳述書

・住民票

・申立てを行う直前2~3カ月分の給与明細

・過去1年分の賞与明細

・1~2年分の源泉徴収票

・過去1~3か月分の家計簿及び公共料金領収書

・課税証明書、もしくは非課税証明書

・財産目録

・確定申告をしている場合は、過去1~2年分の確定申告書及びその資料

・退職金に関する書類

・保有しているすべての銀行口座の利用履歴

これ以外のものは、所有している財産などによって必要かどうかが決まります。

東京の場合は即日面接が利用できる

東京地方裁判所では、独自の制度として即日面接を行っています。これは、自己破産を申立てた場合に裁判官がその申立から3日以内に面接を行うというものです。その際は、代理人弁護士が面接を受けます。その結果、同時廃止事件として手続きをしても問題はないと判断された場合は、面接の当日に破産手続きが開始決定されることとなるのです。通常は2~3週間ほどかかるため、手続きの期間をかなり短縮できるでしょう。

また、横浜地方裁判所では即日面接に似た、早期面接というものもあります。これは、面接が行われる時期が10日以内となっている点が異なりますが、それ以外は早期面接と変わりません。書面で同時廃止としての処理が相当と判断された場合は、面接も必要ないこともあります。

自己破産手続き中に受ける制限とは

自己破産の手続きをすると、その手続きが終わるまではいくつかの制限があります。どのようなことが制限されるのか、解説します。

引っ越しや旅行の制限

自己破産の申立てをする際は、住所についても裁判所へと届け出ています。手続き中は、その住所から引っ越すことや、その住居から長期間離れて旅行することなどが禁止されます。なぜかといえば、引っ越しや旅行に紛れて財産を隠したり逃亡したりすることを防ぐためです。

また、破産管財人が財産の調査のために連絡してくることもあります。その時、引っ越しや旅行などで連絡が取れなかったり、調査の日程が決められなかったりすると困るため、それを防ぐ意味もあります。

ただし、これはあくまでも管財事件のケースです。同時廃止事件になった場合は、手続き中でも引っ越しや長期旅行をすることに制限はありません。

資格制限

自己破産の手続き中は、一部の資格に制限がかかります。手続きが終わるまでは、その資格を取得することができません。また、すでに資格を保有している場合もその効力が停止してしまうため、その資格が必要な仕事はできなくなってしまうのです。

制限される資格は様々ですが、国家資格や金銭を扱うために必要な資格などが該当します。弁護士や税理士、不動産鑑定士、社会保険労務士などの資格は、制限されてしまいます。手続きが終われば、再びその資格の取得は可能になり、所有している資格の効力も復活します。

自己破産した後、信用情報などが回復するまでの期間は?

自己破産をすると、信用情報機関のブラックリストに登録されてしまいます。そうなると新規の借り入れやクレジットカードの作成などができなくなるのですが、永久に登録されるわけではありません。

信用情報が回復するまでの目安

信用情報機関は、国内に3つあるのですが、信用情報が回復するまでの目安には違いがあります。目安としては、下記のようになっています。

| 信用情報機関 | 主に利用する金融機関 | 自己破産の事故情報が解除されるまでの期間の目安 |

|---|---|---|

| 全国銀行個人信用情報センター(KSC) | 都市銀行を中心とした銀行全般 | 破産手続き開始決定日から10年間 |

| 日本信用情報機構(JICC) | クレジットカード会社・消費者金融 | 免責決定の許可が出されてから5年間 |

| CIC | 地方銀行を中心とした銀行・クレジットカード会社・貸金業者 | 免責許可の決定が出されてから5年間 |

上記のうち、KSCだけは目安が10年となっていて、JICCとCICは5年が目安となっています。

職業の制限をうける期間

資格と同じく、一部の職業も制限されてしまいます。制限される資格が必要な仕事や、他人の財産に関わることになる質屋や古物商、警備員などの仕事は、自己破産の手続きを開始するとできなくなってしまうのです。ただし、その制限は免責許可の決定が出されると、復権といってその制限が解除されます。制限が解除されるまでの期間は、早ければ3カ月、通常なら長くても6カ月程度です。

まとめ

・自己破産は、借金の返済を免除してもらう手続き

・手続きは、裁判所を通じて行われる

・自己破産の件数は、増加傾向にある

・件数が増加した原因には、キャッシュレス化などが考えられる

・自己破産の手続には、大きく分けて2種類ある

・本来、自己破産の手続きは管財事件となる

・財産がない場合は、手続きを簡略化した同時廃止事件として扱われる

・自己破産の手続には、様々な書類が必要となる

・手続きを早く終わらせたいのなら、司法書士等の専門家に依頼したほうがいい

・東京地方裁判所では、手続きを早期に終わらせることができる即日面接が可能

・自己破産の手続きをすると、一部の資格や仕事が制限される

・資格や仕事の制限は、手続きが完了すると解除される

pixta_87801584_S.jpg)

クレジットでの買い物や、軽い気持ちでキャッシングを重ねるうちに借金が知らない間に増えることは、だれにでもあることです。

支払いが無理かなと感じたら、身近な法律家である司法書士にまずは、ご相談ください。

あなたの早めの相談が問題解決へのきっかけになります。

一人で思い悩まずに、司法書士といっしょに問題解決に向けてスタートしましょう。

また、司法書士は、不動産登記や商業登記、簡易裁判所で扱う事件についての代理等をしていますので、借金問題以外の法律相談もしています。

弁護士では、敷居が高いと感じている方も、気軽にご相談ください。