任意整理とは?借金が減額される仕組みを徹底解説

借金を減額できる制度である債務整理の一種に、任意整理というものがあります。これは、貸金業者や銀行などの債権者と個別に交渉して、借金を減額してもらうというものです。通常は、その前に過払い金の調査を行います。過払い金があれば、その分大本の借金が減額されます。場合によっては、過払い金が借金を上回ることもあります。その場合は、上回った分が返還されます。過払い金がなかった場合などは、交渉を行います。交渉なので、失敗することもあるため注意してください。

任意整理は、一部の債権者の借金だけを減額したい場合や、債務整理をすることをなるべく人に知られたくない人に向いている方法です。

任意整理をすることで、返済の期間も3年から5年と長期になります。原則利息カットされるため、借金がそれ以上増えることはありません。そのため、いつ返済が終わるともわからない借金が、確実に返済できるようになるのです。

その任意整理について、仕組みを詳しく解説します。

そもそも任意整理とは?

任意整理というのは、そもそもどのようなものなのでしょうか?

借金を減らすための手続きである債務整理の一種が、任意整理です。この手続きは、大きく2つの段階に分けられます。まず行うのが、過払金の調査と請求です。過去にグレーゾーン金利での返済をしていた場合、それを正しい金利で計算し直して、借金の額を計算し直すのです。この時点で借金がなくなることや、支払い過ぎていた分が返還されることもあります。

次に、借金をしている相手、つまり債権者と直接交渉をして、借金を減らしてもらいます。交渉は本人同士で行うので、他の債務整理の方法とは違って裁判所は関係しません。

交渉が成立すると、借金の額は減額されます。ただし、原則として任意整理では元本を減らすことはできません。減らすことが出来るのは、借金に対してかかる今後の原則利息です。また、残った借金の返済は、基本的に3年から5年をかけて返済していきます。通常よりも返済にかかる期間が長くなるので、1回ごとの支払額も少なくなります。つまり、原則利息をカットしてもらい、借金がこれ以上増えないようにしたうえで、長期での分割払いを認めてもらうのが任意整理の目的となります。

任意整理を行うには、いくつかの条件があります。最も重要なのは、今後交渉の条件に沿って確実に返済を続けられるということです。そのためには、毎月の安定した収入があることが条件となります。収入から最低生活費などを差し引いた金額が、条件に定められた金額よりも多くなくてはいけないのです。

任意整理で借金の総額が減額される仕組み

では、任意整理を行うことでどのように借金が減額されるのでしょうか?その仕組みについて、詳しく解説します。

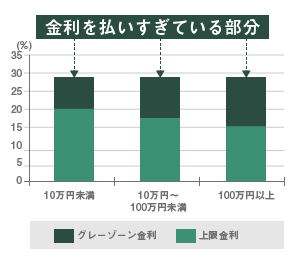

借金の総額が減額されるのは、過払い金によるものです。2010年6月に貸金業法が改正されたのですが、それまでは借金の金利の上限を定めた法律が2つありました。「出資法」と、「利息制限法」です。出資法では、借金の額に関わらず金利の上限を29.2%と定めていました。利息制限法では、借金の額に応じて上限は15%から20%となっていたのです。その点について、出資法の上限を超えた場合は刑事罰があるのですが、その範囲内であれば特に罪にはなりませんでした。ただし、利息制限法で定められた上限金利を超えている場合は、民法上では無効とされています。その差分の金利を、グレーゾーン金利と呼んでいたのです。貸金業法が改正されるまでは、多くの業者がこのグレーゾーン金利で貸付をしていました。

しかし、2006年に最高裁で過払い金について認める判決が出されたことで、これまで利息制限法の上限を上回る金利だった業者が、その範囲内に引き下げる動きを見せました。貸金業法が改正されたのは2010年6月ですが、多くの業者はそれ以前に金利を見直しているのです。しかし、過払い金については過去の取引に遡って金利を見直すことになったため、改正以前に利息制限法を上回っていた場合も返還の対象となったのです。

過払い金は、この金利を払いすぎている部分がある場合、過去の支払いをさかのぼって計算し、払いすぎている部分は元金に充当していくのです。例えば、当時2万円返済した時、元金が13,000円で金利が7,000円という内訳だったものが、上限金利で計算すると金利は5,000円となった場合、差額の2,000円は元金分として支払ったものとして計算し直すのです。そうなれば、翌月の支払いの計算をする際は当時の計算より、元金が2,000円安いものとして計算し直すため、金利なども見直していきます。そうすると、少しずつ元金が少なくなっていき、徐々に残高が元々の計算よりも減っていくのです。その結果、本来の金利なら支払いが終わっていたのに返済を続けていたという状態になります。これが、過払い金として返還されるのです。

任意整理で減額できた事例

では、任意整理をすることでどのくらい減額できるのでしょうか?実際に、減額できた事例を解説します。

まず、任意整理で原則利息をカットして、返済期間を延長できた事例から紹介します。

・ケース①

借入総額 200万円

年利 15%

毎月の返済額 5万円

このケースでは、返済にかかる期間は56カ月です。その期間に支払う利息の合計は、792,970円となります。

では、任意整理で交渉に成功した場合はどうなるでしょうか?

| 任意整理前 | 任意整理後 | ||

|---|---|---|---|

| 支払総額 | 2,792,970円 | ⇒ | 2,000,000円 |

| 合計利息 | 792,970円 | ⇒ | 0円 |

| 返済期間 | 56カ月 | ⇒ | 60カ月 |

| 毎月の支払額 | 50,000円 | ⇒ | 33,000円 |

返済にかかる期間が長いと、それだけ利息が占める割合も大きくなります。そうなると、原則利息をカットしてもらえる任意整理が、大きな効果となるのです。上記の場合、借金の返済総額が3割近く減額されて、毎月の支払額も大幅に減らすことができています。

もう一つ注目したいのが、返済期間が延長されるという点です。任意整理では、交渉において毎月の支払額を決めて、それを送れることなく支払わなければいけません。そのために大切なのが、毎月無理なく返済できる金額を考えるということです。

そのために、毎月の返済額を返済期間ごとに比較してみましょう。

・ケース②

借入総額 250万円

返済期間 3年、4年、5年

| 返済期間 | 毎月の返済額 |

|---|---|

| 3年(36回払) | 約69,500円 |

| 4年(48回払) | 約52,100円 |

| 5年(60回払) | 約41,700円 |

金利をカットしてもらうので、返済する金額は借入総額のままです。返済期間が3年、4年、5年の場合のそれぞれの月ごとの返済額は、以上のようになっています。3年と5年では、3万円近い差額が生じるのです。

任意整理で重要なのは、毎月少しでも多く返済することではありません。通常の借金とは違って原則利息がカットされるため、返済に時間がかかっても支払総額が増えることはないのです。そのため、大切なのは時間を掛けてでも確実に全額返済することです。途中で支払いができなくなると、和解条件に反することとなり残額を一括で請求されることもあるので、必ず支払える金額に調整しましょう。

任意整理のメリット

任意整理には、具体的にどのようなメリットがあるのでしょうか?メリットについて、詳しく解説します。

手続きが楽

任意整理は、個人と貸金業者等との間で直接交渉を行うので、裁判所を通じて行う債務整理のように書式の決まった書類などはありません。毎月の返済状況や今後支払える額を確認するための収入状況が分かる資料などは必要となりますが、それ以外は全て司法書士等の専門家に任せることができます。そのため、依頼をして多少の資料を用意すれば、あとは専門家に任せて待っているだけで手続きは完了します。本人が呼び出されることもないので、手続きが非常に楽なのです。

借金の催促が止まる

任意整理の手続きを専門家に依頼すると、債権者には受任通知が送付されます。これを受け取ることで、借金に関する連絡の窓口は今後専門家となるため、債権者から直接依頼主に連絡が行くことはなくなります。つまり、任意整理の手続きが終わるまでの間は、借金の督促や取り立てなどが一切なくなるのです。

その時点で借金がなくなるわけではありませんが、これまで督促や取り立てが来ないかと不安に思っていた方も、今後は不安に思う必要がなくなるので気が楽になるでしょう。

任意整理のデメリット

任意整理には、デメリットもあります。その内容を、具体的に解説します。

一定期間ブラックリストに登録される

任意整理をすると、そのことが信用情報機関に登録されます。そうなると、いわゆるブラックリストに入った状態となるので、クレジットカードの新規作成やカードローンの借り入れなどができなくなります。現在保有しているクレジットカードも解約となるので、その後は使えなくなってしまいます。

ただし、ブラックリストへの登録は、いつまでも続くわけではありません。任意整理の場合は、約5年間登録されますが、それ以降は信用情報がリセットされてすべての記録が抹消され、何も利用していない状態になります。そうなれば、再びクレジットカードの申し込みなどもできるようになります。

自己破産や個人再生と比較すると、債務を減額させる効果が高くない

債務整理の手続きには、任意整理以外にも自己破産と個人再生があります。

自己破産の場合は、借金の返済がすべて免除されます。自己破産は、借金の元金がおおよそ5分の1になり、それを3年から5年で返済していく手続きです。それと比較した場合、原則利息をカットする任意整理は、債務がそれほど大幅に減ることはありません。そのため、任意整理をするよりも個人再生や自己破産の方がいいのでは?と思う人もいるでしょう。

しかし、その2つの手続きは任意整理とは違って、裁判所を通じて行う手続きです。そのため、手続きが可能な要件なども厳しく決まっているので、出来るとは限らないのです。

任意整理の手続きの流れ

任意整理の手続きを専門家に依頼した場合は、以下のような流れで進んで行きます。

1.専門家に相談

2.委任契約

3.受任通知の送付

4.取引履歴の開示請求

5.引き直し計算

6.過払い金の請求

7.和解案の作成

8.和解交渉の開始

9.和解書作成

専門家に相談すると、まずはどの債務整理がベストかを考えます。その上で、希望する条件や状況には任意整理がベストだと判断されれば、改めてそれを依頼して委任契約を結ぶことになります。債権者には、この時点で受任通知が送付されます。

その後、まずは過払い金がないかの確認をして、過払金がなかった場合、もしくは過払い金を請求した上で借金が残った場合に、どのような条件で和解するかを確認します。また、交渉においてはその和解案からどれだけ譲歩するかも話し合います。それが決定したら、債権者との和解交渉を開始します。和解が成立したらその条件を記した和解書を作成し、交渉が完了します。任意整理の対象となる債権者が複数の場合は、1件が解決した時点で次の債権者との和解交渉を開始します。

基本的には、依頼した時点で後は専門家にお任せとなります。和解案についても、取り立てて希望がなければ任せておくだけでいいのです。

任意整理を自分で行うことは難しい

専門家に任意整理を依頼すると、費用がかかります。そのため、中には自分で交渉したいと思う人もいるでしょう。しかし、自分で交渉するのは難しいので、あまりおすすめできません。何故おすすめできないのか、その理由を解説します。

取立てを止められない

専門家に依頼すると、受任通知が送付されて督促や取り立ては止まります。これは、今後専門家がその窓口となることを示すものであり、受任通知を受け取った後は直接の連絡を法律によって禁止されているからです。

しかし、自分で手続きする場合は受任通知が送付されることもなく、別の窓口もできないので督促や取り立てが止まることはありません。現時点で取り立てなどを受けている場合は、そのままとなってしまうのです。

対等な交渉が出来ない

司法書士等の専門家は、法律のプロです。しかし、それと同時に交渉事のプロでもあります。貸金業者等の債権者は、交渉したいと言われたときに断る権利もあります。それでも、ほとんどの業者が交渉に応じてくれるのは、任意整理に失敗すると自己破産や個人再生に切り替えられてしまうことが多いからです。

債務整理の中で、債権者が最も多く回収できるのは任意整理です。そのため、元金だけでも回収したいと考える業者であれば専門家との交渉に応じます。ところが、自分で手続きを使用という人には応じてくれないことが多いのです。

なぜかというと、ほとんどの場合は素人との交渉になってしまうからです。何も知らない状態で、ただ交渉すれば安くなると思って交渉を申し込まれても、債権者としては応じる必要がありません。もし応じたとしても、詳しい内容を知らないまま交渉するため時間の無駄となってしまうでしょう。債権者としては。「仕組みはよくわからないけれど借金をまけてくれ」と言われているようなものなので、むしろ腹立たしくなることもあるでしょう。たとえ自分は法律に詳しいという人でも、同じです。債権者から見ると、それを証明する術がありません。そのため、交渉は基本的に専門家としか行わないのです。

専門的な手続きを理解しなければならない

任意整理というのは、他の債務整理の手続きよりも比較的簡単です。しかし、それは専門家に依頼した場合の話です。専門家に依頼すると、必要な資料を用意してしまえばあとは任せることができるからです。ところが、自分で行うとするとそうはいきません。

交渉をする上で、和解した場合はどのように返済していくのかを示す資料なども必要になります。また、その内容を説明して、説得力を持たせる必要があるのです。それは、不慣れな人にはなかなか難しいものです。また、和解が成立すれば和解書を作成しなくてはいけません。その和解書の作成にも、いくつかの決まりごとがあります。それを守っていなければ、その和解書は法的な効力がないものとなってしまうでしょう。

任意整理は比較的簡単とはいっても、やはり専門的な手続きがあるのです。自分で手続きをしたいという場合は、その専門的な手続きを理解しなくてはいけないのです。それができなければ、交渉が成立しません。

このような理由があるので、任意整理の手続きは自分で行うのではなく、司法書士等の専門家に依頼した方がいいのです。

ちなみに、一度自分で交渉をして失敗すると、その後専門家に依頼したとしても交渉の成功率は低くなってしまう可能性が高いので、注意してください。

任意整理の年間利用者数は増加している?

債務整理の中でも、任意整理の利用者数は特に多いと言われています。ただし、正確な人数は分かりません。それは何故かというと、任意整理は裁判所などを通じて行う手続きではないからです。

裁判所で行われる裁判や手続きの件数は、司法統計で発表されます。それを見れば、債務整理の自己破産や個人再生が年間何件行われているのかはわかるのです。

一方、任意整理は消費者金融やクレジットカード会社と司法書士等の専門家が、和解交渉を直接行っています。そうして、原則利息のカットと返済にかかる期間の延長などの条件を認めてもらい、毎月の返済額を減額しているのです。そのため、任意整理を年間で何人が行っているのか、何件の交渉があるのかは正確に分からないのです。

しかし、任意整理の年間利用者数は増加していると言われています。それは、どこから分かったのでしょうか?そのヒントとなるのは、個人再生と自己破産の利用者数の変化です。ここ数年の個人再生と自己破産の利用者数を見ると、年々増加傾向にあります。自己破産の年間利用者数は、2003年の約242,000件をピークにして、それ以降は減少を続けました。2012年には10万件を切ったのですが、その後2015年の約64,000件からは、再び増加しつつあるのです。個人再生も、2014年には8,000件を切っていたのですが、その後は増加を続けて2017年には1万件を超えています。その理由は何かというと、予測されるのがネットの普及が一因になっているということです。

現在は、スマホも普及したことでどこでもネットが使えるようになりました。そして、ネットを利用していて便利なのが、ネットショッピングです。ネットショッピングの普及に伴って、今までクレジットカードを持っていなかった人もクレジットカードを持つようになり、利用率も年々上昇しています。キャッシュレス化が進んでいることも、クレジットカードの普及を助けているといえるでしょう。スマホと連動して支払いができる電子マネーやバーコード決済も増えていて、クレジットカードと紐づけてオートでチャージできたり、自動的にクレジットカード払いになったりと使い勝手も良くなっています。財布を持たなくても、スマホだけ持っていれば困ることがない、という生活をしている人も多いでしょう。

クレジットカードは、非常に便利なものです。しかし、そこには弊害もあります。今までなら、財布の中身を見てどのくらい使ったのか、今月は後いくら使えるのかを把握していたのが、クレジットカードの場合は財布の中身も減らず、支払いも基本的に翌月となっているため、つい使いすぎてしまうことが多いのです。特に、クレジットカードを持ったばかりで使い慣れていないという人は、便利と思って使い過ぎた結果、請求額を見て顔を青ざめさせることもあります。そのせいで、支払ができなくなって自己破産や個人再生の手続きをする人が増えていると思われます。そうなると、同じ債務整理の手続きで、他のものと比べて比較的手続きが簡単な任意整理は、それ以上に増えていると考えられるでしょう。

また、ネットでは簡単に情報を検索できます。支払いに困った時に検索すると、債務整理の情報がすぐに見つかります。少し前なら、返済できなくなった場合は自己破産がすぐに思い浮かんでいたのですが、今は違います。それ以外にも、個人再生や任意整理という手続きがある、ということについても知ることができるのです。そうなれば、自己破産をするにはためらいがあるという人も、他の債務整理の方法を選択できます。その結果、債務整理を利用する人が全体的に増加するのです。

このような理由から、債務整理を利用する人数が全体的に増えていて、任意整理について知ることも簡単にできるようになったので、任意整理の年間利用者数も増えていると考えられるのです。

任意整理の解決事例

では、実際に任意整理をした人は、どのように解決したのでしょうか?その解決事例について、紹介します。

ケース①

20代女性

契約社員

借入総額 120万円

旅行が趣味で、友人と一緒に国内や海外問わず様々な所に出かけていました。しかし、時折お金が足りなくなることがあったので、消費者金融から借りてその分を穴埋めしていました。それは毎月返済をしていたのですが、契約社員として働いていた会社の業績が悪化したことで契約が更新されず、次の仕事もすぐには見つかりませんでした。収入が途絶えたことで、旅行に行けないだけではなく生活費も消費者金融から借りることになりました。そして、その返済も消費者金融から借りたお金なので、見る見るうちに借金が膨れ上がってしまいました。最終的には、3社から合計120万円を借り入れていて、毎月の返済額は約4万円、完済までは5年近くかかる予定で、利息はその間に60万円以上支払うことになってしまいます。幸い、次の仕事が見つかったので、これを機に借金を清算したいと思って司法書士の事務所に相談しました。

債務整理にもいくつかの方法がありましたが、私の場合は任意整理が最も適していると言われたので、それでお願いしました。交渉の結果、今後の原則利息はカットしてもらうことができ、返済も60回払いで3社分の合計で毎月2万円ずつの返済でいいということになったので、生活もしやすくなりました。

ケース②

40代女性

パート

借入総額 200万円

子どもが2人いて、一人が中学生、もう一人が高校生になった時に学費の負担が大きく、パートで働くようになりました。しかし、出費が多い時などはそれでも足りず、消費者金融から借りるようになりました。それも少しずつ返済が間に合わなくなり、気が付くと4社から借り入れて、合計額は200万円になってしまいました。毎月5万円以上の返済で返済には5年かかり、最終的には300万円以上を支払うことになります。

夫にも内緒にしていたので、この状況では万が一私が病気になりでもしたらどうにもならないため、思い切って債務整理の看板を掲げている法務事務所に相談しました。自己破産も考えていたのですが、パートを続けるなら任意整理でもいいということだったので、その手続きをお願いしました。

交渉の結果、原則利息カットと60回払いが認められたので、毎月の支払いは33,000円でいいことになりました。それなら毎月少しずつ貯めておけるので、もし病気などになっても数か月は大丈夫でしょう。支払いが終わるまでは気を抜けませんが、少し安心できました。

まとめ

・任意整理は、債権者と交渉して原則利息カットと長期返済を認めてもらう手続き

・裁判所を通さずに、直接交渉する

・借金の返済総額のうち、原則利息はかなり大きな割合を占める

・任意整理は、他の人に債務整理を知られたくないひとにおすすめ

・裁判所を介さないので、手続きは比較的簡単

・他の債務整理の方法よりは、減額できる割合が少ない

・信用情報機関のブラックリストには、約5年間入る

・手続きは、専門家に依頼して行うのが一般的

・依頼した時点で、借金の督促や取り立ては止まる

・自分で手続きを行うこともできるが、成功率は低くなる

・手続きを自分で行う場合、借金の取り立てなどは止まらない

・年々、任意整理の利用者数は増加していると思われる

クレジットでの買い物や、軽い気持ちでキャッシングを重ねるうちに借金が知らない間に増えることは、だれにでもあることです。

支払いが無理かなと感じたら、身近な法律家である司法書士にまずは、ご相談ください。

あなたの早めの相談が問題解決へのきっかけになります。

一人で思い悩まずに、司法書士といっしょに問題解決に向けてスタートしましょう。

また、司法書士は、不動産登記や商業登記、簡易裁判所で扱う事件についての代理等をしていますので、借金問題以外の法律相談もしています。

弁護士では、敷居が高いと感じている方も、気軽にご相談ください。